Lista de classificação das 20 principais empresas agroquímicas globais de 2019 recompostas, agraciadas por 11 empresas chinesa

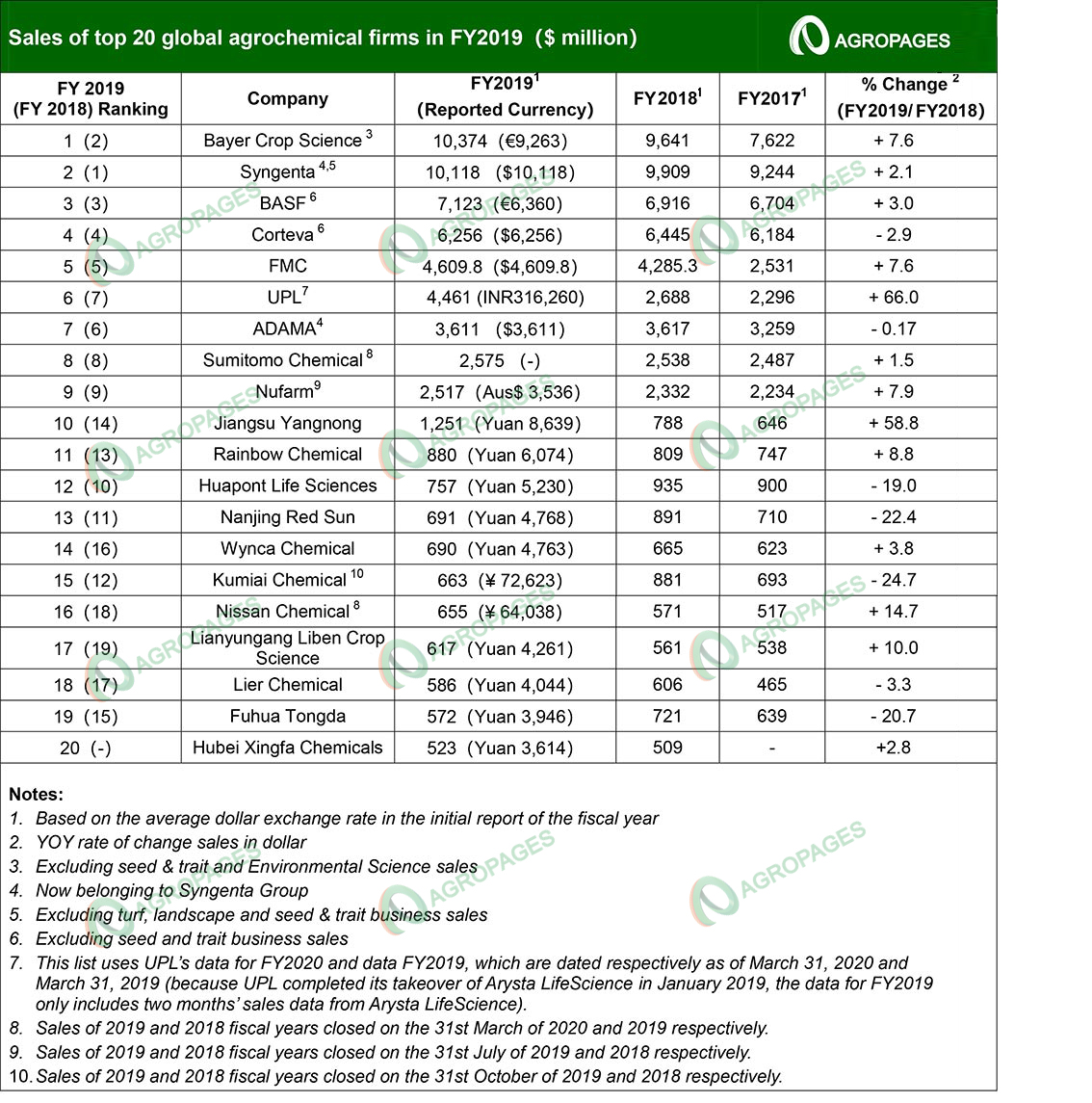

Recentemente, a AgroPages divulgou a lista de classificação das 20 maiores empresas agroquímicas globais de 2019. De acordo com a lista, no FY2019, as vendas totais dessas 20 maiores empresas agroquímicas alcançaram US $ 59,53 bilhões, crescendo US $ 3,13 bilhões, ou 5,6%, em comparação com US $ 56,396 bilhões no FY2018. A proporção da concentração foi aumentada ainda mais. Dessa forma, a lista do ranking das 20 melhores empresas foi recomposta. Os novos 4 jogadores principais foram: Bayer CropScience, Syngenta, BASF e Corteva, seguidos de perto por FMC e UPL. Especificamente, os 4 principais participantes responderam por 57% das vendas totais das 20 maiores empresas e os 10 principais participantes representaram quase 90%. Em termos de taxa de crescimento, o UPL liderou a lista, com uma taxa colossal de 66%. O destaque foi que até 11 empresas chinesas figuraram na lista.

De acordo com dados estatísticos da Phillips McDougall, com base nos níveis ex-fábrica, em 2019 o mercado global de agrotóxicos para lavouras registrou vendas de US $ 59,827 bilhões, representando uma queda de 0,8% em comparação com o nível de US $ 60,304 bilhões em 2018. 2019, o mercado global de pesticidas foi afetado negativamente por uma ampla gama de fatores. Para começar, muitas partes do globo enfrentaram duros desafios climáticos – principalmente as enchentes que infligiram a América do Norte e as secas que afetaram o sudeste da Ásia e a Austrália – limitando assim a aplicação de produtos de proteção à lavoura. Em segundo lugar, as disputas comerciais China-EUA têm afetado o cenário global do comércio de safras. Terceiro, as políticas draconianas da Europa sobre o manejo de pesticidas resultaram no banimento do uso de alguns dos produtos fitossanitários básicos. Finalmente, A China impôs regulamentos mais rígidos sobre segurança e proteção ambiental. Em termos de mercados regionais, a América Latina foi a única região que obteve ganhos. A região registrou um crescimento expressivo de 17,6%, compensando efetivamente o declínio em todas as outras regiões.

Quatro gigantes prometem ser recompostos

Graças à aquisição da Monsanto, em 2019, a Bayer CropScience ultrapassou a Syngenta, liderando a lista com US $ 10,374 bilhões em vendas. Isso permitiu que a Bayer se tornasse a maior empresa de agrotóxicos do mundo, que teve um crescimento de desempenho de 7,6% ano a ano. No portfólio de agrotóxicos da Bayer, o herbicida tem um papel de liderança, respondendo por 46,9%. Em 2019, as vendas de herbicidas chegaram a €5,097 bilhões, um salto de 22,2% com relação ao ano anterior. Em 2019, a Bayer CropScience viu suas vendas na América do Norte – seu maior mercado regional (incluindo pesticidas e sementes) – aumentarem em 86,2%, para EUR 8,743 bilhões.

A Syngenta, que ficou em segundo lugar com uma pequena diferença, registrou vendas de agrotóxicos de US $ 10,118 bilhões, um aumento de 2,1% ano a ano. Herbicida, a maior categoria de produtos da Syngenta, rendeu à empresa US $ 3,538 bilhões em vendas em 2019. O nascimento do Syngenta Group, um titã agroquímico global, foi sem dúvida o maior marco para a indústria agroquímica global no ano. Em 2019, o Grupo Syngenta registrou vendas de até US $ 23 bilhões (incluindo cerca de US $ 14 bilhões em negócios de agrotóxicos), prometendo reescrever o ranking da lista mais uma vez.

Em 2019, as vendas de agrotóxicos da BASF Agricultural Solutions cresceram 3,0%, para US $ 7,123 bilhões. Herbicida, representando 41,1%, é a principal categoria de produtos da BASF e registrou EUR 2,616 bilhões em vendas em 2019. A América do Norte representa o maior mercado regional da BASF. Em 2019, as vendas da empresa na região atingiram EUR 3,108 bilhões (incluindo pesticidas e sementes), aumentando 43,5% ano a ano e respondendo por 39,8% das vendas totais da empresa. Europa; América do Sul, África, Oriente Médio como um todo; e a Ásia representou 27,1%, 23,0% e 10,0%, respectivamente.

Seguindo a BASF, a Corteva registrou vendas de agrotóxicos de US $ 6,256 bilhões, queda de 2,9% ano a ano. Do portfólio de defensivos agrícolas da Corteva, a América do Norte é o maior mercado regional, cujas vendas em 2019 alcançaram US $ 2,205 bilhões (representando 35,2%), queda de 9,6% ano a ano. América latina; Europa, Oriente Médio e África como um todo; e o Pacífico Asiático representou 28,1%, 21,8% e 14,9%, respectivamente.

Empresas intermediárias miram alto

As empresas que ocupam o 5º ao 9º lugar na lista – incluindo FMC, UPL, ADAMA, Sumitomo Chemical e Nufarm – com vendas combinadas de US $ 17,77 bilhões, representaram 30% das vendas totais dos 20 principais jogadores. Exceto a ADAMA, que teve uma queda modesta nas vendas, os outros jogadores intermediários obtiveram crescimento em seu desempenho de vendas. A UPL viu o aumento mais forte de 66% com relação ao ano anterior, liderando a lista em termos de taxa de crescimento.

Em 2019, a FMC ocupou o 5º lugar na lista com vendas de US $ 4,61 bilhões, um aumento de 7,6% ano a ano. Esse crescimento se beneficiou principalmente de maiores volumes e preços elevados dos agrotóxicos da empresa. A empresa registrou o maior aumento na América Latina, onde suas vendas cresceram 19% ano a ano. A alta de preços também foi um dos fatores críticos que impulsionaram seu desempenho.

Beneficiando-se da aquisição bem-sucedida da Arysta LifeScience, a UPL teve um aumento colossal de 66% em suas vendas de agrotóxicos, com os agrotóxicos respondendo por 88% de seu negócio total. Exceto na Europa, as vendas denominadas em rúpias do negócio geral da UPL registraram crescimento de dois dígitos em todos os mercados regionais, com o mercado latino-americano registrando o salto mais forte de 24% com relação ao ano anterior. Em termos de vendas de pesticidas, a UPL ficou em 4º lugar no Brasil e em 1º lugar no México e na Colômbia.

Em 2019, as vendas de agrotóxicos da ADAMA, uma subsidiária do Syngenta Group, somaram US $ 3,611 bilhões (representando 90,3% de suas vendas totais), permanecendo praticamente estável em comparação com o nível de 2018 e permitindo que a empresa ocupasse a 7ª posição na lista das 20 maiores empresas. Entre os vários defensivos agrícolas da ADAMA, o herbicida representa a maior categoria de produtos, cujas vendas em 2019 alcançaram US $ 1,72 bilhão, representando 47% das vendas totais de todos os agrotóxicos. Quando se trata de vendas regionais (incluindo defensivos agrícolas e intermediários e ingredientes), Europa e América Latina, com vendas de US $ 1,030 e US $ 1,022 respectivamente, classificadas entre as melhores dos 5 principais mercados. Especificamente, o mercado europeu viu uma queda de 2,6% em suas vendas; enquanto o mercado latino-americano viu o maior, 9,3% de aumento ano-a-ano. Além do que, além do mais,

Afetada por condições climáticas extremas na América do Norte, a Sumitomo Chemical, que ficou em 8º lugar na lista, registrou US $ 2,575 bilhões em vendas no ano fiscal de 2019, um aumento modesto de 1,5% ano a ano. Notavelmente, no início de abril de 2020, a Sumitomo Chemical concluiu oficialmente sua aquisição das operações da Nufarm na América do Sul. Após esta aquisição, o negócio de agrotóxicos da Sumitomo Chemical na América do Sul ultrapassará o da América do Norte e verá as vendas na região excederem JPY 100 bilhões.

Devido às secas prolongadas na Austrália, a Nufarm, que ficou em 9º lugar na lista, viu seu crescimento nas vendas de agrotóxicos denominados em AUD em todas as regiões, exceto na Austrália e na Nova Zelândia. Por categoria de produto, as vendas de herbicidas aumentaram 8% para AUD 2,29 bilhões, com o crescimento dos herbicidas fenoxi compensando uma queda de 3% nas vendas de glifosato devido às condições climáticas desfavoráveis na Austrália. As vendas de glifosato representaram aproximadamente 10% da margem bruta total da empresa em 2019. Outras receitas de herbicidas aumentaram 21% em relação ao ano anterior, sendo Dicamba, Flumioxazin, Bromoxinil e Fluazifop os principais contribuintes. As vendas de inseticidas aumentaram 21% para AUD 462 milhões, com crescimento impulsionado principalmente por uma contribuição de um ano inteiro dos portfólios europeus adquiridos e crescimento contínuo no Brasil.

As vendas de fungicidas aumentaram 30%, para AUD 410 milhões. O crescimento foi impulsionado principalmente por uma contribuição do ano inteiro dos portfólios europeus adquiridos com misturas de tebuconazol e procloraz apresentando forte crescimento, apesar do fornecimento restrito limitar as vendas.

Empresas chinesas ganham destaque

Nove das 11 empresas após as 9 primeiras na lista estavam sediadas na China, com a Yangnong Chemical completando as 10. Outras duas empresas japonesas foram Kumiai Chemical e Nissan Chemical, que classificaram em 15º e 16º, respectivamente.

Em 2019, a Yangnong Chemical viu suas vendas de agrotóxicos dispararem 58,8% com relação ao ano anterior, para US $ 1,251 bilhão, um salto que mudou sua posição de 14º em 2018 para 10º em 2019. Em 2019, Yangnong Chemical implementou uma importante reestruturação de ativos usando CNY 913 milhões em dinheiro para comprar uma participação de 100% na Sinochem Crop Care e uma participação de 100% na Shenyang Sinochem Agrochemicals R&D Co., Ltd, ambas controladas pela Sinochem International. Essa reestruturação colocou a empresa em uma posição muito mais forte para inovar agrotóxicos, promover preparações, operar de forma integrada (pesquisa, produção e comercialização) e competir no mercado. Além disso, a Yangnong Chemical, com base em sua força de sólidas capacidades de segurança de abastecimento, tenta satisfazer a demanda de clientes valiosos e clientes em potencial em casa, expandindo assim as vendas de agrotóxicos. A empresa é pró ativa no desenvolvimento de mercados para seu novo produto, a piraclostrobina, para criar um novo ponto de crescimento. Ela continua a aprofundar sua colaboração com a Sinochem Crop Care, aumentando drasticamente as vendas de preparações. Ele aumenta consistentemente a profundidade de sua cooperação estratégica com multinacionais agroquímicas em novos projetos e novos produtos. Enquanto isso, a empresa realiza o registro do produto com eficácia para estabelecer uma base sólida para a expansão dos negócios.

Beneficiando-se do progresso constante da “plataforma de acesso rápido ao mercado” globalmente, bem como de um profundo compromisso com suas marcas proprietárias, a Shandong Weifang Rainbow Chemical Co., Ltd. viu suas vendas atingirem US $ 880 milhões em 2019, um aumento de 8,8% no ano -no-ano. Depois da Rainbow Chemical, a Beijing Nutrichem divulgou vendas de pesticidas de US $ 757 milhões, uma queda acentuada de 19% com relação ao ano anterior. Esta queda nas vendas apontou principalmente para as fracas exportações da indústria em meio a situações complicadas de comércio internacional durante o período do relatório, disse a empresa. Diante desse cenário, a empresa aprofundou sua estrutura de negócios e encolheu seus negócios comerciais. No entanto, devido à suspensão da produção de sua subsidiária Yancheng Southchem, seu negócio de autoprodução viu uma queda na receita, resultando em menos lucro operacional. Além do mais, devido à desaceleração do setor,

Em 2019, a Nanjing Red Sun, que ocupava a 13ª posição na lista, viu suas vendas de agrotóxicos cairem 22,4%, para US $ 691 milhões. Adversidades e pressões internas e externas colocaram desafios aos resultados operacionais, observou a empresa. Diante dessas adversidades e pressões, a empresa viu o preço de seus principais produtos, como o paraquat, cair em meio à volatilidade e viu seus custos operacionais abrangentes subirem, levando a um declínio substancial nos resultados operacionais. Em resposta, a empresa se compromete com uma abordagem de negócios de “concentração no negócio principal, refinando as cadeias industriais de força e diversificando a linha de produtos principais”. Sob esta abordagem, a empresa se baseia em seus pontos fortes na tecnologia de pesticidas verdes decorrentes da transformação de pesticidas tradicionais usando “digitalização + tecnologia bioquímica”, bem como em seus pontos fortes em produtos e cadeias industriais. Trabalha em estreita colaboração com seus parceiros para estabilizar a produção e o fornecimento de produtos essenciais. Em particular, a empresa pressionou muito para promover e vender o Aquacide, seu carro-chefe, cujas vendas e participação de mercado aumentaram significativamente em comparação com os níveis do ano anterior. Isso não apenas freou a queda no desempenho da empresa no período atual, mas também estabeleceu uma base sólida para que a empresa se tornasse a pioneira no mercado a colher maiores benefícios. Trabalha em estreita colaboração com seus parceiros para estabilizar a produção e o fornecimento de produtos essenciais. Em particular, a empresa pressionou muito para promover e vender o Aquacide, seu carro-chefe, cujas vendas e participação de mercado aumentaram significativamente em comparação com os níveis do ano anterior. Isso não apenas freou a queda no desempenho da empresa no período atual, mas também estabeleceu uma base sólida para que a empresa se tornasse a pioneira no mercado a colher maiores benefícios. Trabalha em estreita colaboração com seus parceiros para estabilizar a produção e o fornecimento de produtos essenciais. Em particular, a empresa pressionou muito para promover e vender o Aquacide, seu carro-chefe, cujas vendas e participação de mercado aumentaram significativamente em comparação com os níveis do ano anterior. Isso não apenas freou a queda no desempenho da empresa no período atual, mas também estabeleceu uma base sólida para que a empresa se tornasse a pioneira no mercado a colher maiores benefícios.

Em 2019, a Lier Chemical viu suas vendas de agrotóxicos cair 3,3% com relação ao ano anterior, para US $ 586 milhões. Vários fatores foram responsáveis pelo declínio nas vendas. Em primeiro lugar, os principais produtos da empresa contribuíram com menos lucro, em parte devido a quedas drásticas no preço de seus principais produtos, decorrentes do acirramento da competição de mercado, e em parte aos aumentos de preços de algumas matérias-primas. Em segundo lugar, a empresa precisava ter seus produtos registrados antes de chegarem aos mercados internacionais. Terceiro, os custos operacionais da empresa aumentaram à medida que ela investiu mais em pesquisa e desenvolvimento de produtos.

A Hubei Xingfa Chemicals, que ocupava a 20ª posição na lista, foi a primeira nova empresa a entrar na lista e em 2019 viu suas vendas crescerem moderadamente 2,8%, para US $ 523 milhões. De acordo com a empresa, no primeiro semestre de 2019, devido a uma série de razões – incluindo melhora na taxa de produção da indústria, aumento da oferta do mercado, aumento do estoque de mercado, bem como redução da compra dos Estados Unidos, um importante consumidor de glifosato , tendo sofrido prolongados eventos climáticos terríveis – o mercado de glifosato estava lento e seus preços caíram em meio à volatilidade. Durante julho e agosto, devido às rígidas regulamentações impostas à indústria do fósforo amarelo no sudoeste da China, o preço do fósforo amarelo subiu, fornecendo suporte de custo mais forte para o glifosato e resultando em uma alta no preço de mercado do glifosato. De setembro a dezembro, devido à queda do preço do fósforo amarelo e também ao aumento do ritmo de operação da indústria, a demanda do mercado de glifosato voltou a desacelerar. Todos esses fatores afetaram o desempenho de vendas da empresa.

A Kumiai Chemical, que ficou em 15º lugar na lista, em 2019 viu suas vendas denominadas em US $ cair drasticamente em 24,7%, mas viu suas vendas denominadas em JPY subir 6,6%, para JPY 72,623 bilhões. De acordo com a empresa, para produtos agrícolas no mercado japonês, embora as vendas em grande escala do herbicida Effeeda para arrozais tenham começado, as vendas de produtos estabelecidos, como Top Gun e GanGan, diminuíram. Como resultado, as vendas de herbicida para os arrozais diminuíram em geral de ano para ano. Por outro lado, as vendas de inseticidas para controle de pragas do arroz aumentaram ano a ano porque novos agentes compostos contendo piraxalto foram lançados e as remessas de agentes compostos contendo isotianil expandiram. Assim, as vendas de agentes para os arrozais em geral foram maiores do que no ano fiscal anterior.

As vendas de produtos especiais em geral aumentaram ano a ano. Para as vendas de ingredientes ativos desenvolvidos internamente, Effeeda, um herbicida para arrozais, e Fantasista, um pesticida para horticultura, mantiveram um crescimento constante, e as vendas de produção consignada e vendas para campos de golfe e outras instalações não agrícolas também tiveram desempenho superior ao anterior ano fiscal.

As vendas para mercados fora do Japão aumentaram em relação ao ano fiscal anterior. As vendas do principal Axeev, um herbicida para agricultura de sequeiro, permaneceram robustas nos Estados Unidos, apesar de um declínio na área cultivada com grãos de soja, um importante produto alvo, devido às chuvas prolongadas do início da primavera e ao atrito comercial entre EUA e China. A ação herbicida do Axeev continuou a ser bem avaliada na Argentina e na Austrália também, e as vendas aumentaram de forma constante lá.

A Nissan Chemical, que ficou em 16º lugar na lista, em 2019 viu suas vendas denominadas em US $ aumentar em 14,7%, para US $ 655 milhões, e viu suas vendas denominadas em JPY subir 2,1% para JPY 64,038 bilhões. No mercado nacional de agrotóxicos, foram fortes as vendas de “GRACIA” (inseticida) lançado em maio no Japão. A receita de “ROUNDUP” (herbicida não seletivo para tratamento de folhas) aumentou em relação ao ano anterior devido a desastres naturais no primeiro semestre do exercício anterior ano, e se manteve estável no segundo semestre deste exercício. No mercado externo de agroquímicos, as vendas de “TARGE” (herbicida) diminuíram, mas as vendas de “GRACIA” para o mercado coreano e de “QUINTEC” (fungicida) adquiriram no terceiro trimestre contribuiu para as vendas.

Desempenho melhor ainda é esperado apesar dos desafios maiores

Desde 2020, o surto repentino de COVID-19 teve impactos sem precedentes na indústria agroquímica global. De acordo com os resultados financeiros do 2º trimestre do ano fiscal de2020 publicados pelos 5 maiores titãs agroquímicos – Bayer, BASF, Corteva, FMC e ADAMA, quatro dessas cinco empresas viram diferentes níveis de declínios em seus resultados do 2º trimestre, exceto ADAMA, que registrou um aumento modesto em seu vendas. COVID-19 impactou temporariamente o desempenho dessas empresas. Além disso, a pandemia está levando essas empresas a transformar e atualizar todos os elementos de suas cadeias de valor. Além do mais, COVID-19 significa fazer a indústria inovar com mais rapidez como um todo. Apesar das diversas pressões no mercado global de agroquímicos por enquanto, à medida que a população continua a aumentar e as pessoas precisam cada vez mais de produtos agrícolas.

Esta reportagem foi escrita inicialmente em inglês e publicada pela AgNews [Aqui! ].