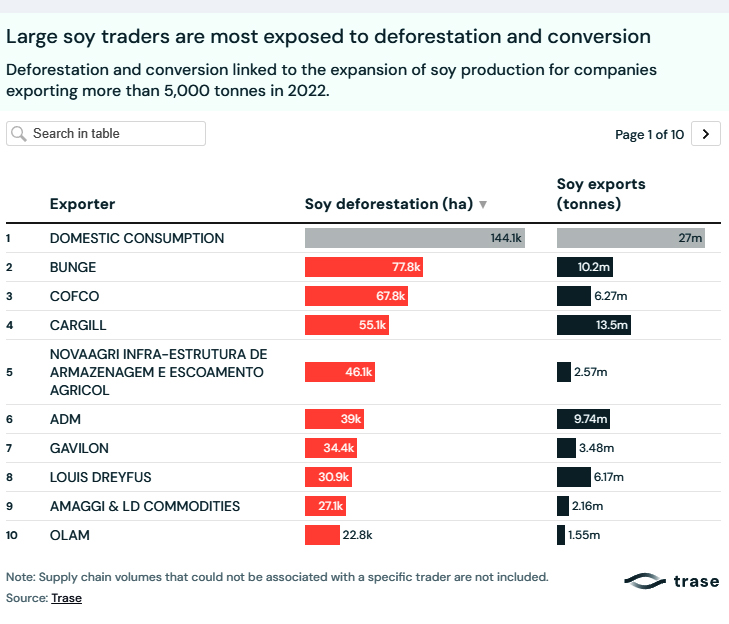

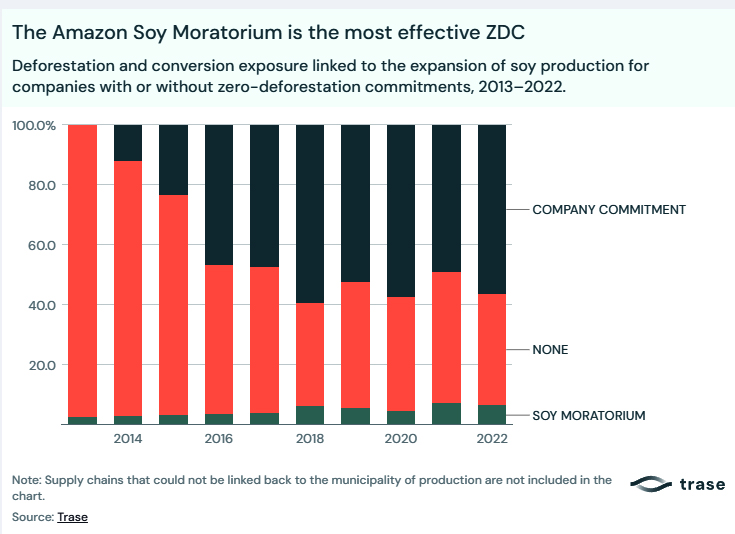

O Instituto Centro de Vida e a Trase publicaram um novo conjunto de dados sobre licenças de desmatamento que pode ajudar empresas, reguladores e instituições financeiras a gerenciar os riscos de desmatamento nas cadeias de suprimentos

Plantação de soja no Cerrado brasileiro.

Plantação de soja no Cerrado brasileiro.

Por Osvaldo Pereira, Vinícius Silgueiro e Ana Valdiones para a “Trase”

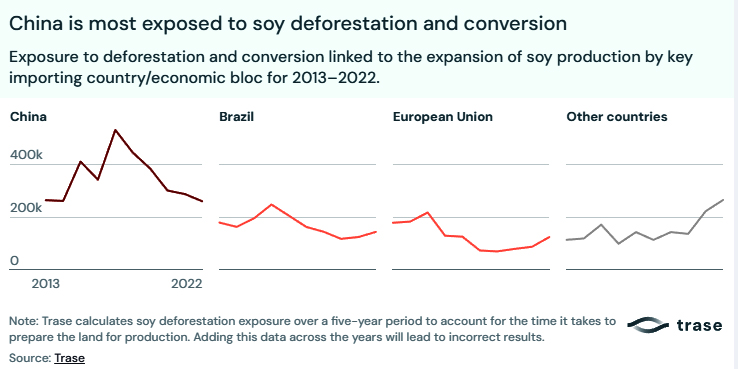

As regras do mercado global estão agora a intensificar o foco na conformidade legal, juntamente com cadeias de abastecimento livres de desmatamento. Apesar dos atrasos na sua implementação, o Regulamento da UE sobre o Desmatamento levou muitas empresas a investir em sistemas de due diligence para cumprir a sua proibição de produtos cultivados ou produzidos ilegalmente em terras desmatadas. Entretanto, a China, a maior compradora de soja e carne bovina brasileiras, iniciou projetos-piloto de importações livres de desmatamento e conversão , o que aponta para uma crescente procura por cadeias de abastecimento com garantia de legalidade.

No Brasil, os biomas Amazônia e Cerrado estão ameaçados pela expansão das commodities agrícolas. Embora o Código Florestal Brasileiro forneça o arcabouço legal para o uso da terra, a verificação do cumprimento em larga escala continua sendo um desafio. Uma evidência inicial de conformidade é a Autorização para Supressão de Vegetação (ASV) , emitida por órgãos ambientais para permitir a remoção e conversão de vegetação nativa. No entanto, apesar dos esforços recentes para aumentar a transparência e integrar dados, as informações sobre essas autorizações são frequentemente descentralizadas e de difícil acesso, criando uma lacuna significativa de dados. Sem dados transparentes e consolidados sobre as ASVs, é difícil para compradores e órgãos reguladores saberem se uma área específica de desmatamento foi autorizada ou não.

Para suprir essa lacuna de dados, o Instituto Centro de Vida (ICV) publicou um banco de dados sistemático de autorizações para desmatamento de vegetação nativa no Brasil. Essa iniciativa consolida dados disponíveis publicamente sobre autorizações para desmatamento de vegetação nativa, tornando as informações mais acessíveis para avaliar o cumprimento da legislação em regiões impactadas pelo desmatamento no Brasil.

Nova análise revela evidências de descumprimento

A Trase está trabalhando com o ICV para usar esse novo banco de dados e esclarecer ainda mais como os mercados consumidores estão expostos ao desmatamento não autorizado por meio das importações de carne bovina e soja do Brasil. Na primeira etapa deste projeto, comparamos dados oficiais de desmatamento por satélite do PRODES para o período de 2009 a 2024 com as ASVs válidas, a fim de estimar a extensão do desmatamento recente ocorrido sem autorização na Amazônia, no Cerrado e no Pantanal.

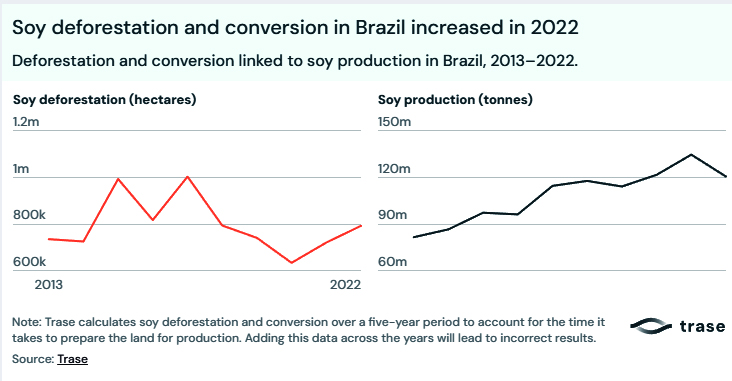

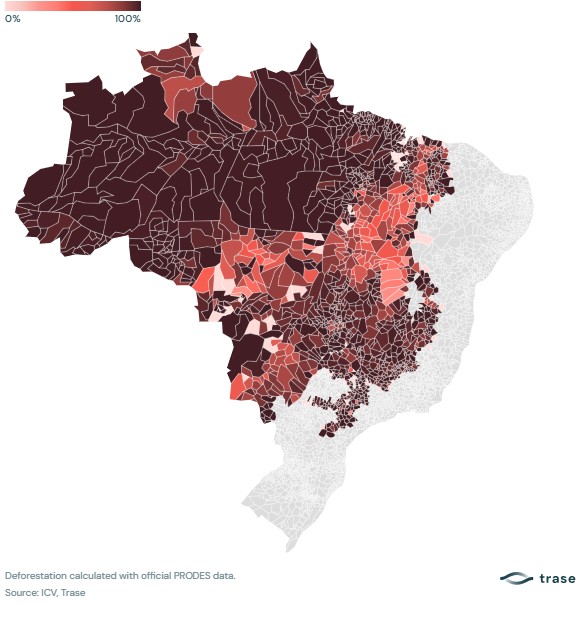

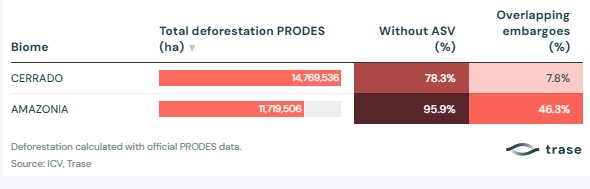

Os resultados mostram uma significativa falta de autorizações públicas para a conversão de vegetação nativa. Tanto na Amazônia quanto no Cerrado, o desmatamento totalizou 26,4 milhões de hectares (Mha) entre 2009 e 2024. Desse total, 22,8 Mha (86%) não possuíam autorizações emitidas para o desmatamento de vegetação nativa, enquanto apenas 3,6 Mha (14%) coincidiam com áreas de uso comum da vegetação nativa. Isso sugere que a maior parte do desmatamento nesses biomas ocorreu sem uma licença registrada e divulgada publicamente (ver nota de isenção de responsabilidade no final).

No Brasil, a maior parte do desmatamento ocorre sem autorização.

Percentual de desmatamento sem Autorização para Supressão da Vegetação (ASV), 2009–2024. Os dados incluem apenas os biomas Amazônia, Cerrado e Pantanal.

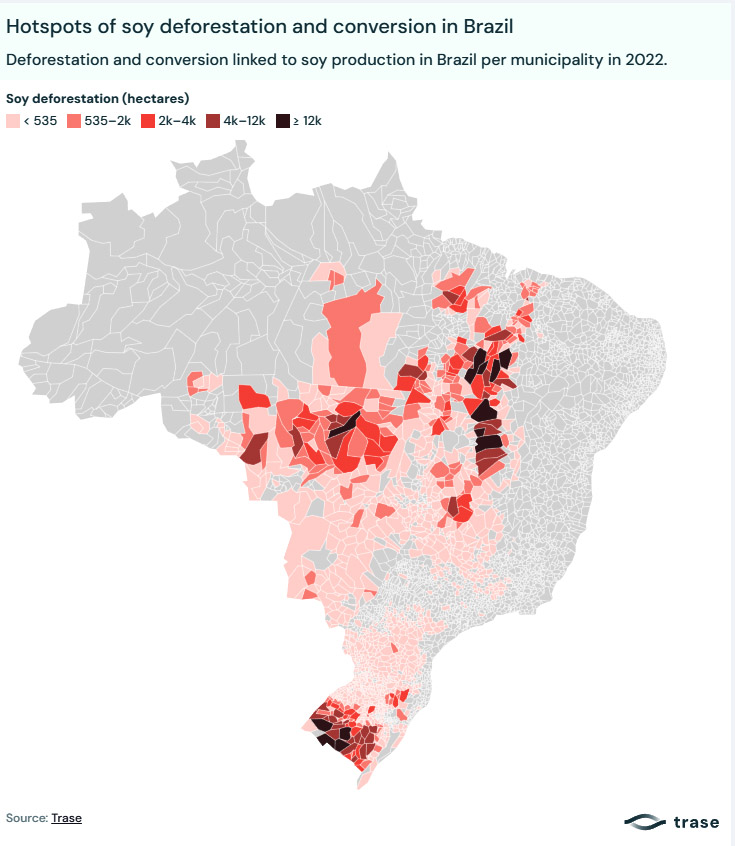

Na Amazônia, as evidências de desmatamento irregular são impressionantes. O desmatamento totalizou 11,7 milhões de hectares entre 2009 e 2024, sendo que 11,2 milhões de hectares (96%) ocorreram sem um Sistema de Vigilância de Manejo (SVM). Além disso, o desmatamento irregular apresenta alta concentração geográfica. Apenas cinco municípios foram responsáveis por 20% de todo o desmatamento sem SVM. Três municípios, Altamira, São Félix do Xingu e Porto Velho, responderam por 13% do total de desmatamento irregular.

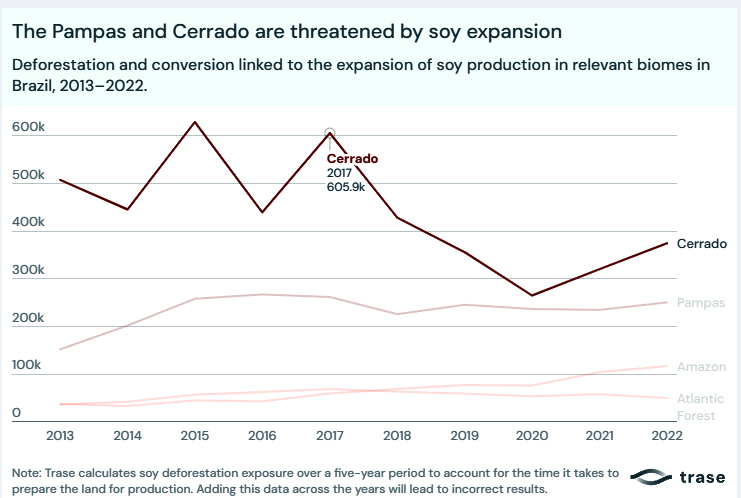

No Cerrado, o desmatamento total atingiu 14,7 milhões de hectares no período de 2009 a 2024. Embora a proporção de desmatamento não autorizado seja menor do que na Amazônia, a área absoluta é elevada. Constatamos que 11,7 milhões de hectares (78%) do desmatamento ocorreram sem um Acordo de Vigilância de Manejo (AVM), enquanto apenas 3,2 milhões de hectares (22%) foram abrangidos por um AVM. O desmatamento sem AVM é menos concentrado no Cerrado em comparação com a Amazônia. Nossa análise mostra que 29 municípios foram responsáveis por 20% da área total desmatada sem AVM.

Fiscalização menos eficaz no Cerrado

O banco de dados do ICV também inclui informações sobre Áreas Embargadas – sanções emitidas por agências ambientais federais e estaduais que servem como um indicador adicional de infrações ambientais. Comparamos os dados oficiais de desmatamento por satélite do PRODES para o período de 2009 a 2024 com as Áreas Embargadas para fornecer uma camada extra de evidências de descumprimento.

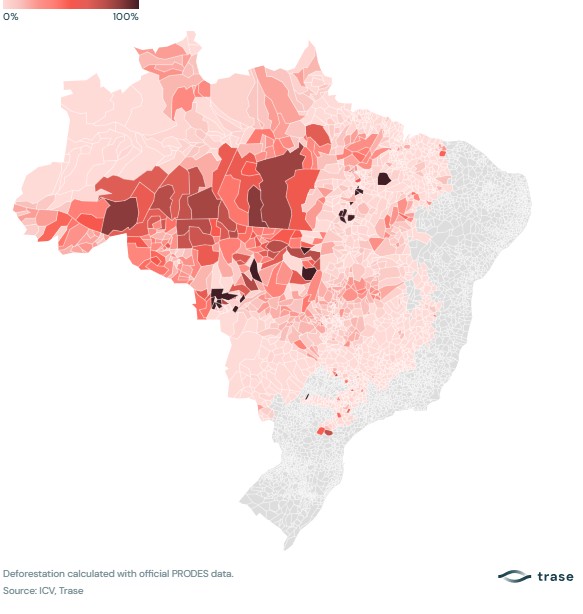

Grande parte do desmatamento na Amazônia está associada a áreas embargadas.

Percentual de desmatamento associado a áreas embargadas, 2009–2024. Os dados incluem apenas os biomas Amazônia, Cerrado e Pantanal.

A análise mostra que 46% de todo o desmatamento na Amazônia coincide com áreas embargadas, o que significa que quase metade do desmatamento não autorizado foi sinalizado por agentes federais.

Em contraste, apenas 8% do desmatamento no Cerrado coincide com áreas sob embargo. Essa discrepância sugere que, embora o descumprimento seja generalizado em ambos os biomas, a fiscalização é muito mais ativa na Amazônia do que no Cerrado.

A fiscalização é mais ativa na Amazônia do que no Cerrado.

Desmatamento por bioma em 2009–2024 e abrangência da Autorização para Supressão da Vegetação (ASV) e Áreas Embargadas. Os dados incluem apenas os biomas Amazônia, Cerrado e Pantanal.

Gestão de riscos nas cadeias de abastecimento de soja e carne bovina

Na próxima etapa deste projeto, liderado pelo Centro de Inteligência Territorial da Universidade Federal de Minas Gerais, focaremos na produção de soja e carne bovina nos biomas Cerrado, Amazônia e Pantanal, avaliando o cumprimento do Código Florestal e identificando casos ligados ao desmatamento irregular, utilizando dados de Áreas de Vegetação Sustentável (AVS) e Áreas Embargadas.

Esses dados permitirão que as empresas a jusante na cadeia de suprimentos que utilizam soja e carne bovina em seus produtos priorizem a devida diligência e a avaliação de riscos, identificando os municípios com as maiores taxas de desmatamento não autorizado. Para os governos produtores e consumidores, isso fornece um roteiro para direcionar recursos de fiscalização e monitoramento onde são mais necessários. Dados transparentes sobre a legalidade são essenciais para fortalecer a responsabilização e apoiar a transição para cadeias de suprimentos legais e livres de desmatamento.

Aviso: Apesar da sólida estrutura legal brasileira que rege a transparência das informações ambientais, existem limitações quanto à completude, formato e acessibilidade dos dados sobre Áreas de Conservação Ambiental (ACAs) e Áreas Embargadas. Consequentemente, deve-se ter cautela no uso e na interpretação dos resultados desta análise. Informações detalhadas sobre a metodologia desta análise podem ser encontradas aqui .

Fonte: Trase