Por Grain

“Agro é pop, agro é tech, agro é tudo” é um popular slogan transmitido desde 2016 em anúncios veiculados pela maior emissora de TV no Brasil. Financiadas pelo agronegócio, as peças mostram, de um lado, imagens de trabalhadores rurais felizes em plantações de soja, milho, algodão e cana-de-açúcar, e, de outro, famílias satisfeitas nas cidades por poderem comer, vestir-se e abastecer seus carros graças à agroindústria, sugerindo uma espécie de ciclo virtuoso.

Como parte do marketing, a grande mídia repete como mantra que o setor responderia por cerca de 25% do PIB brasileiro e, portanto, seria a grande fonte da riqueza nacional.

Essa imagem triunfalista do agronegócio combina perfeitamente com a estratégia dos relativamente novos Fundos de Investimentos nas Cadeias do Agronegócio, os Fiagros, que prometem que qualquer um poderia ficar com parte da riqueza do setor, tornando-se “sócio” do agronegócio. Criados em 2021, os Fiagros oferecem cotas de participação a partir de apenas R$ 10 (US$ 2), dando ao investidor uma rentabilidade, no geral, acima dos juros exercidos no país (em média 12% ao ano) e isenta de impostos[1].

O fenômeno não se restringe ao Brasil. No México, as Agritechs, que prestam assessoria de investimentos agrícolas, principalmente na produção de frutas vermelhas, agave e abacate para exportação, multiplicaram-se nos últimos anos. Através de aplicativos de celular, muitos jovens investidores nas cidades entram em pools de semeadura para se converterem “em donos de seu próprio lote de ouro verde” ou em “coproprietários de ativos, beneficiando-se dos rendimentos gerados”, mas se mantendo bem distantes das consequências desse lucro fácil, como a captura ilegal de terras, água e exploração de mão de obra análoga à escravidão[2] [3].

Embora ainda sem o atual esforço pela popularização dos investimentos financeiros, nos anos 2000 a Argentina introduziu milhares de hectares para produção, principalmente, de soja transgênica, cotada em dólar nos mercados de capitais, para garantir a rentabilidade dos investidores dos pools de siembra, que chegava 38% ao ano em 2008[4].

Com o sistema, uma nova figura, a de “gestor agrícola”, passa a organizar a produção argentina desde escritórios em qualquer parte do mundo, a partir de recursos levantados por meio de fundos comuns de investidores. Esses tipos de fundos aumentaram em 270% entre 2004 e 2008, contribuindo para colocar um quarto da superfície agricultável do país nas mãos de sociedades anônimas[5] [6]. A partir de 2008, a grave crise Argentina afugentou os rentistas, reduzindo significativamente a atuação dos pools de siembra. E, embora as atuais políticas ultraliberais do recém-eleito presidente Javier Milei prometam “Todo poder a los pools”, e ao capital financeiro, o país assiste a manifestações contundentes de amplos setores da população – de setores do agronegócio nacional a camponeses, de indígenas a parte das forças armadas-, contra a venda das riquezas nacionais e a estrangeirização das terras[7].

Nos Estados Unidos, uma estrutura muito parecida aos atuais Fiagros no Brasil foi proposta em fins dos 1970, o AG-Land Trust. Um fundo especializado na compra de terras com objetivo de inflacionar seu valor para vendê-las com lucro, para distribuição de ganhos de capital isentos de impostos aos cotistas – nesse caso, apenas investidores institucionais. A iniciativa encontrou forte oposição dos agricultores e logo foi bloqueada no Congresso americano – e posteriormente por várias leis agrícolas estaduais anticorporativas -, já que foi vista como uma estratégia de Wall Street para gerar bolhas financeiras sobre o preço das terras, e resultar em uma maioria de agricultores expropriados, submetidos a pagar altos arrendamentos para uma pequena elite financeira rentista[8].

Mas, a partir dos anos 1980, vários instrumentos passaram a facilitar a aquisição de terras por investidores institucionais nos EUA, como os fundos de investimentos em terras florestais e agrícolas, os chamados REITs (Real Estate Investments Trust). Até março de 2023, o valor das terras agrícolas controladas ou de propriedade de investidores institucionais no país era de mais de US$ 15 bilhões, um aumento em 66% em relação a 2008, quando estas terras passam a funcionar mais como um ativo financeiro destinado à rentabilidade dos investidores, rendendo, em 2022, 9,64%[9]. Já o valor total de mercado das propriedades de terras florestais até março de 2023 foi de mais US$ 24 bilhões, com rentabilidade de 12,9%[10]. Enquanto isso, o número de fazendas familiares em 2023 nos EUA é quase quatro vezes menor que em 1935, de 6,8 milhões de fazendas para 1,8 milhões[11].

O Brasil pode estar seguindo o mesmo caminho. Três anos depois de lançados os primeiros Fiagros no país, especialistas apontam que o resultado dessa operação pode ser catastrófico[12]. E que, sob o slogan do “agro é pop, agro é tech, agro é tudo”, agentes financeiros e do agronegócio tentam vender gato por lebre para encobrir o estado de falência econômica, ecológica e social do setor, além do alto risco desses investimentos.

Ao lançar um mecanismo de empréstimo privado para atrair amplos setores da população, o tal pujante setor, em realidade, mostra que só se sustenta através da emissão de dívida sobre dívida, de subsídios estatais e do constante achatamento dos custos de produção, o que significa exploração de trabalho, expropriação de terras, água e outros recursos naturais[13].

Com a ideia de que todos podem ser “sócios do Agro”, esses fundos tentam abocanhar a poupança popular para socializar os riscos e as dívidas do setor e financiar a expansão da agroindústria e tudo que a acompanha historicamente. Capturar as economias da população para financiar mais cercamentos de terras, exploração do trabalho e expropriação de recursos naturais, pode ser uma das mais perversas consequências desta nova estratégia financeira do agronegócio.

Sócios de dívidas

Atualmente, o Brasil possui três tipos de Fiagros: 1) o Fiagro Participação (Fiagro-FIP), que investe principalmente em ações de empresas do agronegócio; 2) o Fiagro-FIDC, constituído por direitos creditórios, ou seja, pelos instrumentos de dívidas do setor (“títulos do agronegócio”);e 3) o Fiagro Imobiliário (Fiagro-FII), que investe em imóveis rurais, direitos de crédito imobiliários até os direitos creditórios do agronegócio.

Enquanto o Fiagro de partipações e o Fiagro de terras são fechados à investidores milionários, o Fiagro de dívidas é aberto a todos. O Fiagro Imobiliário, por ter um leque maior de tipos de ativos, são os mais procurados, contando com 60 fundos, 69 mil contas, e representando quase metade do total do patrimônio dos Fiagros (R$ 17,1 bilhões). Até setembro de 2023, 66% dos seus investimentos eram em títulos de dívida e 20% em bens imóveis, segundo Boletim CVM agronegócio de setembro de 2023.

Desde a alteração da lei dos títulos do agronegócio em 2020 e a criação dos Fiagros em 2021, o volume do mercado de dívida e instrumentos de captação do agronegócio no mercado financeiro mais que duplicou, segundo Boletim de Finanças Privadas do Agronegócio do Ministério da Agricultura.

Os títulos de dívida do agronegócio dominam as carteiras dos Fiagros. O principal deles, o Certificado de Recebível do Agronegócio (CRA), emitido apenas por securitizadoras, representa 55% do total do patrimônio dos Fundos, segundo a CVM. Com rentabilidade atrelada aos altos juros exercidos no país, resgate do valor investido em curto prazo e pagamentos de dividendo mensais sem impostos, vem sendo a opção mais procurada. Mas também a que envolve maior risco, já que depende dos pagamentos dos produtores que, com os preços da soja e milho em baixa e os custos dos insumos em alta, começam a atrasar pagamentos e anunciar calotes contra os Fundos, ou melhor, contra os novos ‘sócios” (de dívidas) do Agro.[14]

Em maio de 2023, por exemplo, uma das Usinas de açúcar emissoras de CRA que compõe parte do portfólio dos Fiagros XPAG1 e XPCA11 administrados pela XP investimentos, a Usina Ester S.A, requereu recuperação judicial por um endividamento de mais R$ 650 milhões (US$ 130 milhões), comprometendo o pagamento mensal dos CRAs, que compõem os patrimônios dos fundos[15]. Mesmo os Fundos ajuizando pedido de apreensão de parte da produção armazenada pela Usina e com acordo judicial para o pagamento, a rentabilidade das cotas foi afetada. O XPCA11, com mais de 100 mil investidores, que pagava rentabilidade 176% do índice vinculado aos juros em fevereiro de 2023, em junho de 2023 entregou 127%[16].

Democratização das finanças ou captura das poupanças populares?

Até março de 2024, 98 Fiagros estavam registrados na Comissão de Valores Mobiliários (CVM) do Brasil, acumulando um patrimônio líquido de R$ 34 bilhões (US$ 6,8 bilhões), distribuídos por 690 mil contas, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais (Anbima)[17]. Desse total, apenas 43 fundos, que somam um patrimônio de R$ 20,5 bilhões (US$ 4,1 bilhões), estão listados na Bolsa de Valores B3, reunindo 490 mil investidores. Desses investidores na bolsa, 94% são pessoas físicas, participando com 83% do volume dos investimentos[18].

Isto significa que mais da metade destes Fundos, com 60% de seu patrimônio total, não estão listados em bolsa, e estão concentrados nas mãos de apenas 29% de investidores, sobre os quais nada se sabe, já que não têm obrigação de divulgar relatórios mensais. O único tipo de Fiagro que não está listado em Bolsa é o que investe na compra de ações para participação em empresas do agronegócio (Fiagro-FIP), que, embora representem quase 40% do patrimônio total dos Fiagros (R$ 13,5 bilhões, ou US$ 2,7 bilhões) contam com apenas 73 investidores. Como esse tipo de Fundo pode investir até 20% de seu capital em ativos no exterior, este Fiagro, longe dos holofotes, pode constituir um relevante mecanismo de remessa dos lucros e dividendos, sem pagamento de impostos, para fora do país.

Se de um lado esses Fundos fechados beneficiam especialmente famílias super ricas, que podem formar um fundo apenas para escapar do pagamento de impostos, por outro, a oferta pública de cotas com alta rentabilidade a todos os tipos de investidores, livre de impostos, também torna os Fiagros uma opção de investimento atrativa e acessível à população[19].

Mas a elevada rentabilidade está sempre associada a um alto risco. Os Fiagros são considerados um investimento arriscado, já que têm seu patrimônio lastreado em ativos suscetíveis a fatores externos, como o clima, pragas, quebras de safra, crédito e seguro, direitos de propriedade das terras, problemas com infraestrutura logística e de transportes. Por isso, a “democratização” dos investimentos visa atrair as economias de pessoas físicas de todas as classes para fazer os Fundos ganharem musculatura e criarem um patrimônio suficiente para dissipar desconfianças de investidores mais graúdos, como fundos de pensão e de investimentos.

Os Fiagros vêm pagando dividendos expressivos, uma média de 1,13% ao mês, segundo relatório de novembro de 2023 [20][21]. Tal rentabilidade se deve porque a maior parte do patrimônio desses fundos é composta por títulos de dívida que remuneram segundo os juros exercidos no país, hoje em 11,25% anuais[22]. Até agora, portanto, os Fiagros surfaram na onda dos maiores juros reais do mundo, enquanto produtores rurais rolam suas dívidas a um custo estratosférico, ampliando o ciclo vicioso de endividamento do setor.

Embora o mercado de capitais e os investimentos financeiros sejam concentrados pela fatia mais rica da população, o número de investidores no Brasil vem aumentando. Seriam hoje 60 milhões de pessoas, com aumento de investidores em todas as classes sociais, com destaque para a classe C – domicílios que ganham entre R$ 2,9 mil e R$ 7,1 mil – (aumento de 29% para 36%)[23]. A chamada financeirização da economia aposta nesta transferência gradual das economias populares da caderneta de poupança (que lidera as aplicações hoje no país) e da previdência pública (fonte de renda de 90% da população aposentada) para mecanismos financeiros como os fundos de investimentos.

O marketing pesado do “Agro é tudo” vem funcionando como um dos principais mecanismos de popularização do mercado de capitais, e que conta com influencers nas redes sociais e YouTube que ensinam a identificar o tipo de aplicação e investir de forma simples e rápida através de poucos cliques em aplicativos de celular[24]. Entre aplicar suas economias na previdência pública, na poupança ou mesmo em negócios próprios, muitos trabalhadores vêm caindo na tentação de buscar retornos rápidos através destes mecanismos financeiros.

O maior aumento do número de investidores ocorreu entre a população que vive no Cerrado brasileiro, de 33% para 43% do total da população, justamente onde estão situadas as principais “cidades do agronegócio”[25]. Os que hoje podem estar aplicando suas economias em títulos de dívida do agronegócio e em cotas dos Fiagros, podem ser filhos e netos dos 30% da população rural que, entre 1980 e 2010, tiveram de migrar para as cidades ou outras áreas, em grande medida devido aos deslocamentos forçados gerados pela massiva tomada de terras da região para expansão dos monocultivos de soja[26].

“Fiagros de terras”: financeirizar para concentrar

Embora os imóveis rurais representem apenas 17% dos ativos investidos pelos Fiagros, o volume de investimentos em terras quase dobrou de junho para setembro de 2023, passando de R$ 1,8 bilhões para R$ 3 bilhões[27]. Os chamados “Fiagros de terras” que têm 100% dos investimentos em terras agrícolas são, no geral, fechados a investidores profissionais (com investimentos acima de R$ 10 milhões/US$2 milhões) e qualificados (acima de e R$ 1 milhão/US$ 200 mil), com o objetivo de valorização da terra a médio e longo prazo – de 8 a 10 anos-, e pagamento de dividendos anuais.

Além da isenção fiscal sobre os rendimentos, a lei também prevê o não pagamento de impostos no momento da venda de um imóvel rural para esses fundos. O pagamento se dá apenas sobre o lucro com a revenda de cada cota no mercado de capitais, e não sobre toda a propriedade no ato da venda. Grandes proprietários podem constituir esses Fundos como estratégia de transferência de herança sem pagar os impostos ou mesmo para simular negócios com as terras para fraudar dívidas.

Mas mais grave: essa renúncia fiscal na negociação de terras através dos Fiagros tem o potencial de concentrar a propriedade nas mãos desses fundos, alterando a própria lógica de composição do preço da terra. Além da avaliação sobre fatores concretos como a qualidade do solo, o relevo, a presença de água e de infraestrutura, o preço também passa a ser influenciado pelos interesses desta nova classe de rentistas da terra e a dinâmica de compra e venda das cotas.

Para perseguir maior rentabilidade, os fundos passam a arrendar as terras a produtores e empresas especializadas em perseguir uma produção com maior valor de mercado e retornos rápidos, geralmente commodities negociadas em dólar em mercados futuros (e não comida), e agora não só agropecuárias, mas também “agroambientais”. Os arrendamentos visam a valorização das terras até o momento da venda, com direitos de preferência de compra para o arrendatário, e a distribuição dos lucros aos investidores. Os Fiagros, portanto, podem ser usados como mecanismos para se criar bolhas especulativas sobre os preços, como através da compra e venda de terras entre si. (Ver Box 2 Fiagro Verde: especialização financeira na inflação das terras).

Fiagro Verde lucra com recuperação questionável de pastagens

Em 2023, foi criado o primeiro Fiagro Verde, o fundo AGBI III Carbon Fiagro FIP, administrado pela gestora AGBI real assets, com status de “fundo verde” ou “fundo art.9” do Acordo de Paris (certificação acima de fundos ESG), seguindo os critérios da Climate Bonds Iniciative (CBI) e da Sustainable Finance Disclosure Regulation (SFDR), utilizados como padrão na União Europeia[28].

O objetivo do fundo é a recuperação de pastagens, com aplicação de questionáveis técnicas e tecnologias para fixação de carbono no solo (carbon farming), a fim de gerar a emissão e comercialização de créditos de carbono, certificados pela Verra – uma das mais conhecidas no mundo, mas também por seu envolvimento com projetos de carbono altamente controversos[29] [30].

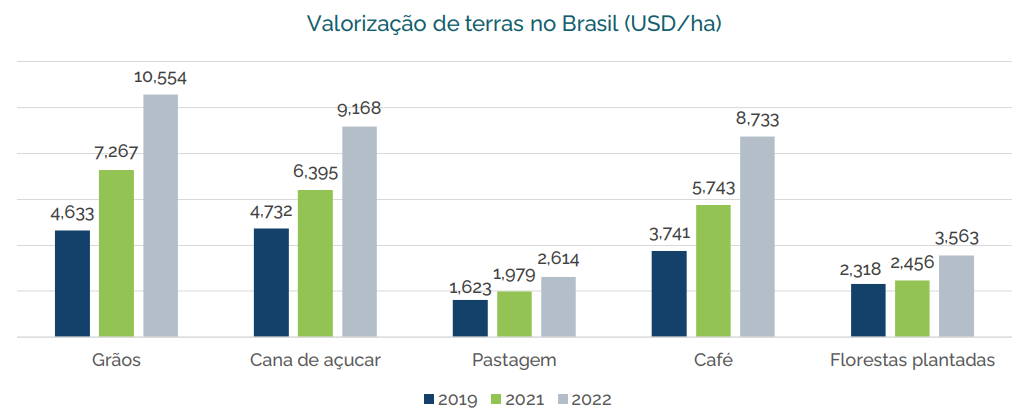

A estratégia de regeneração do solo de áreas de pastos degradados parte de uma conta muito mais econômica que ambiental, já que acaba por intensificar a degradação dos solos e o desmatamento, enquanto inflaciona o preço das terras. Por um lado, a expansão dos monocultivos agrícolas ou de árvores plantadas sobre áreas de pastos já “limpas” é bem mais econômica do que desmatar e destocar florestas[31]. Por outro, pressiona a pecuária para que avance sobre as florestas e vegetação nativa. Além de quadruplicar o valor das terras ao converter pastos de baixo rendimento em terras agrícolas (ver gráfico preços das terras aumentam no Brasil), essa especialização na “modernização verde” das terras agrícolas feita pelos Fundos pretende inflacionar ainda mais o preço das terras com seu histórico de “descarbonização”.

Outros dois Fundos da gestora que realizaram recuperação de pastagens venderam duas fazendas com valorização de 451% em oito anos e de 517% em sete anos[32]. Mesmo com a cotação da arroba do boi para baixo e os negócios com terras estagnados frente aos anos anteriores, as terras de pastagens se valorizaram quatro vezes mais que as terras agrícolas no Brasil em 2023[33].

É de se esperar um aumento do número da compra de terras degradadas pelos Fiagros verdes sobre os 30 milhões de hectares que o Brasil se comprometeu a “recuperar” entre 2020-2030, através do Plano Agricultura de Baixo Carbono+.

Dentre as cotas mais rentáveis dos Fiagros estão justamente as de terras agrícolas. A remuneração dessas cotas depende do valor dos arrendamentos, no geral, vinculados ao valor da saca de soja por hectare, que também varia conforme a disponibilidade de água para irrigação[34]. O que demonstra tanto a alta vinculação entre o preço das terras e das commodities agrícolas nas regiões produtoras, como também a precificação indireta da água pelos agentes financeiros, o que também impacta, por sua vez, no valor dos arrendamentos, da terra e agora também das cotas dos fundos.

Dentre esses “Fiagros de terras” estão os três administrados pela XP investimentos, que juntos somam 35 mil hectares, na região do Matopiba, arrendados para a SLC Agrícola para produção principalmente de soja, mas também milho, algodão e braquiária[35]. A empresa é a maior produtora de soja do país, e não por acaso, também responsável pelo desmatamento de pelo menos 30 mil hectares de vegetação nativa no Cerrado[36] [37]. Duas destas fazendas estão situadas em Correntina na Bahia, palco dos conflitos mais intensos por água da história do país, cada vez mais capturada por corporações e projetos de irrigação[38].

Se a rentabilidade das cotas é rapidamente impactada com a expectativa de calote nos pagamentos das dívidas, o mesmo não ocorre com a violência extraeconômica. Mesmo em tempos de “finanças verdes”, na prática, o mercado de capitais e os investidores perseguem a maior rentabilidade, e isso geralmente vem acompanhado por negócios com terras griladas, desmatadas, com extração ilegal de água ou com presença de trabalho escravo. (Ver Tabela: “Fiagros de terras”: captura de terras agrícolas, água e desmatamento).

Os agentes do mercado de terras avaliam que o atual período traz grande oportunidade para compras de terras baratas. Após uma intensa valorização nos últimos três anos, com preços médios das terras para a produção de grãos subindo 128%, em 2023 essa curva estagnou[39]. A perda de rentabilidade dos produtores com a queda das commodities e aumento dos custos de produção pode inserir um bom estoque de terras com descontos no mercado. Contexto que pode levar a um próximo período de concentração da propriedade das terras nas mãos dos Fiagros e de seus investidores milionários, retirando-as das mãos de produtores endividados ou sem capital para manter suas terras.

Fonte: Colussi J., G. Schnitkey, N. Paulson, and J. Baltz. “Farmland Prices in Brazil More than Doubled in the Last Three Years.” farmdoc daily (13): 79, Department of Agricultural and Consumer Economics, University of Illinois at Urbana-Champaign, April 28, 2023.

O próprio governo brasileiro estuda a criação de “Fiagros de terra de dívida”, em que de um lado os credores – revendas, fornecedores, bancos, tradings – se tornam sócios do Fundo, e de outro o produtor, que transfere a fazenda tornando-se arrendatário do Fiagro. O pagamento das dívidas seria feito com a produção até que ao final do prazo, o produtor teria direito de recomprar as cotas e recuperar o imóvel. Algo pouco provável se o período de concentração de terras se confirmar, facilitando a criação de bolhas especulativas sobre seu preço[40].

Por trás do véu da “democratização” das finanças e da propriedade, esta financeirização das terras tende a gerar justamente seu contrário: mais concentração de capital e de terras como propriedade de elites financeiras.

Grilagem e blindagem para investidores, inclusive estrangeiros

Para conferir segurança aos investidores, os instrumentos de dívida do agronegócio e os Fiagros contam com garantias privilegiadas para o seu pagamento. Com a criação do chamado “patrimônio de afetação”, a Lei do Agro permite separar o todo ou partes de imóveis rurais proporcionais à dívida, como garantia para pagar especificamente as obrigações das empresas do agronegócio. Caso não haja pagamento, as terras afetadas pela dívida devem ser transferidas para o nome do credor diretamente no cartório de registro de imóveis, não sendo necessário acionar a justiça. E se o credor for um investidor estrangeiro, a Lei dos títulos do Agro passa a autorizar a transferência das terras para estrangeiros em caso de execução de dívida, independentemente dos limites de acesso à terra por estrangeiros. Uma burla à Lei que limita o controle das terras por estrangeiros no país[41].

Essas terras afetadas para o pagamento específico do mercado de dívidas do agronegócio não podem ser objeto de compra e venda, doação, recuperação judicial ou falência, e tampouco servir para pagar outras dívidas, a não ser as dívidas fiscais, previdenciárias e trabalhistas do produtor ou empresa devedora. Portanto, embora haja esse mecanismo de blindagem das terras em favor do pagamento aos investidores, o Estado e os trabalhadores mantêm a preferência na fila dos credores, podendo deixar os novos rentistas a ver a navios.

Cabe ainda ressaltar que essas terras afetadas como garantia de dívidas podem ser, na realidade, terras públicas e coletivas griladas[42]. Como denunciado por diversas organizações, o Brasil vem permitindo uma legalização massiva da grilagem histórica de terras públicas, principalmente após golpe institucional de 2016, com a chamada Lei da grilagem, e que vem sendo replicada nos estados, inclusive no Matopiba.[43] Isso significa que a inadimplência de muitos produtores pode levar não à expropriação do patrimônio privado de produtores, mas de terras públicas – de toda a população- e das comunidades locais griladas, e que podem parar nas mãos desses fundos.

Maquiagem verde das dívidas e serviços ambientais como “produto rural”

A nova tendência entre os Fiagros é a de ampliar o portfólio para atividades tidas como de baixo impacto ambiental, com a compra de ativos ou dívidas de empresas de bioenergia ou que utilizam práticas agrícolas “regenerativas”, como a recuperação de pastagens ou o plantio industrial de árvores[44].

Esse interesse nos chamados “títulos verdes” (green bonds) acompanha o movimento global de “limpeza” da imagem das corporações e agentes financeiros, como também aproveita a tendência de crescente valorização desses ativos “baseados na natureza”. Está em franca disputa legal nos países a definição da titularidade, ou seja, quem são os donos dos créditos de carbono florestais e do solo e de outros serviços ambientais, como de conservação das águas.

A lei dos títulos do agronegócio, alterada em 2022, passou a considerar a prestação de serviços ambientais nas fazendas como um novo tipo de “produto rural”, autorizando a emissão de título de dívida sobre bens até então comuns- que não poderiam ser apropriados, negociados ou executados por dívidas, como qualquer outra mercadoria[45]. Passam a ser considerados “produto rural”: os “serviços” de conservação e recuperação de florestas nativas, redução do desmatamento, conservação das águas e solos, e redução de emissões ou manutenção e aumento dos estoques de carbono florestal, entre outros benefícios ecossistêmicos, quando certificados por terceira parte[46].

Isto significa a exclusão das maiorias da presente e futuras gerações do acesso à integridade ambiental necessária à qualidade de vida, e a introdução dos serviços ambientais como garantia de dívidas dos produtores rurais. Precedente que pode influenciar as legislações em outros países para inserir o agronegócio como setor fornecedor de créditos de carbono e de outros serviços ambientais.

Além disso, o compromisso social e ambiental do agronegócio é um desastre, e os Fundos – e quem investe neles – são importantes mecanismos para maquiar de verde este histórico. E pior, passa a vincular, de modo perverso, a expectativa de renda desses novos inventores desavisados à expansão da fronteira agrícola e tudo que a acompanha [47].

O maior Fiagro em patrimônio (R$ 1,6 bilhões de reais, ou US$ 337 milhões), o Fundo Kinea Agro, com 37 mil cotistas, tem 37% de seu patrimônio em CRAs de usinas de açúcar e etanol. Um desses CRAs foi emitido pela Usina Itamarati, no Estado do Mato Grosso, que mesmo com o nome incluído na lista suja de trabalho análogo ao de escravo em 2008, além de várias infrações ambientais, alavancou R$ 150 milhões na emissão de “CRAs verdes”[48]. O Fundo também investiu na compra de três CRAs da Usina Rio Amambai Agroenergia, no Mato Grosso do Sul, da gestora americana Amerra, que teve 2.000 hectares embargados pelo órgão ambiental em 2022 e é investigada por despejos de resíduos de cana em uma lagoa. O que não impediu a emissão e captação de R$ 60 milhões (US$ 12,6 milhões) em CRAs “verdes”[49].

Já o Fiagro XPAC11, administrado pela XP investimentos, com 62 mil cotistas, tem em seu portfólio uma debênture “verde” emitida pela Aço Verde Brasil (AVB), do grupo Ferroeste, que teria 100% de carvão vegetal oriundos de florestas plantadas. A perda de diversidade, esgotamento hídrico, grilagem de terras e expulsões de comunidades locais em todo o mundo, gerados pela expansão dos monocultivos industriais de florestas, não retira a qualidade de “verde” do investimento. Além disso, o XPAC11 tem investimentos nas maiores produtoras de carnes do mundo, como Minerva, Mafrig e BRF, grandes responsáveis pelo avanço do desmatamento, grilagem de terras públicas e também maior setor responsável por manutenção de trabalhadores em situação análoga a de escravos no Brasil[50].

Furando a bolha financeira: revalorização dos comuns para barrar futura geração de expropriados

Não é difícil concluir que o “Agro é dívida!”, dívida histórica econômica, social e ecológica, no Brasil.

Mesmo se considerarmos como verdadeira a conta dos inflacionados 25% do PIB produzidos pelo Agronegócio, o povo não come PIB! O saldo das exportações – e das exportações de soja – é irrelevante para analisar o desenvolvimento social, ou seja, a redução da pobreza, das desigualdades, da fome, do dano ecológico. Mesmo se o PIB fosse algum indicador útil, nessa conta do PIB do agronegócio entram, por exemplo, os ganhos de corporações transnacionais de sementes, agrotóxicos, fertilizantes, maquinário, além dos serviços financeiros que, em grande medida, são remetidos aos países sede, e, portanto, não ficam no país[51].

Além disso, desse número não é deduzida a enorme dívida do setor, da ordem de trilhões de reais, tampouco o que se deixa de arrecadar com isenções fiscais[52] [53]. Só a soja, por exemplo, que representa metade do valor da produção do agronegócio no país, custa quase R$ 60 bilhões (US$ 12 bilhões) ao ano em renúncia fiscal, o dobro do custo da desoneração da cesta básica.[54] Se ainda forem incluídos na balança os custos dos danos irreversíveis ao meio ambiente com contaminação dos territórios e dos corpos doentes, a poluição e erosão genética e dos solos causados pela cadeia industrial do agronegócio, a dívida é impagável.

Mas é importante nos atentar de que não se trata de Fiagros ou apenas da financeirização do agronegócio, das terras e dos sistemas alimentares. Essa aliança entre capital financeiro, bens imobiliários – urbanos e rurais – e seguradoras, faz com que uma cada vez mais restrita e violenta classe de rentistas transformem direitos em propriedade privada e mercadoria, assumindo um peso determinante para a composição do preço da moradia, das terras, dos alimentos, dos transportes, da previdência, da energia, da água e do esgoto.

Barrar a privatização de bens até então comuns e sua posterior valorização financeira, recuperando o significado do que sejam os chamados bens públicos e os âmbitos comuns das economias comunitárias, nas cidades e no campo, que devem ser voltados para a produção de uma vida digna para as pessoas, pode dar boas pistas para se evitar uma futura geração de expropriados: sem tetos, sem terras, sem acesso. Maiorias com direito a apenas uma renda, e isso se financiarem quem os expropriou.

Tabela “Fiagro de terras”: captura de terra agrícolas, água e desmatamento

|

Fundo/Administradora

|

Descrição

|

|

Fiagro GRWA11 (Greenwich Agro)

Banco Daycoval S.A

(taxa de administração de 1,15% sobre o patrimônio líquido e de 10% de participação nos lucros)

|

2.590 cotistas pessoas físicas, 2 pessoas jurídicas não financeiras, 2 fundos de investimentos.

Patrimônio líquido: R$ 24,8 milhões (US$ 5 milhões), 55% em bens imóveis

40% em CRAs.

Cota valorizou 15% desde seu lançamento até novembro de 2023. Valor da cota R$ 10 reais (US$2).

*O Fundo não fornece informações sobre os R$ 13 milhões (US$ 2,6 milhões) aplicados em bens imóveis.

|

|

Fiagro FZDB11

XP Investimentos S.A

(taxa de administração e gestão de 0,80% sobre o patrimônio liquido inicial corrigido pela inflação e 15% de participação nos lucros)

|

75 investidores com aplicações acima de R$ 1 milhão (US$ 200 mil). Até janeiro de 2024 o fundo era fechado apenas para investidores com aplicações acima de R$ 10 milhões (US$ 2 milhões)

Patrimônio líquido: R$ 357,7 milhões (US$ 72 milhões) em 13,5 mil ha da Fazenda Tabuleiro I, Correntina/Bahia.

Arrendamento de 9,3 mil há para soja, milho e pouco de algodão até safra 2035/2036 para SLC Agrícola.

Valores em saca de soja por hectare (sc/há), em média, R$ 120 (U$$ 24) a saca. Para área não irrigada: R$ 13 sc/ha.; Área irrigada R$ 22,75 sc/ha e Área de expansão da irrigação R$ 14 sc/ha.

Cota valorizou 10% de seu lançamento até novembro 2023. Valor da cota R$ 100,00 (US$ 20).

|

|

Fiagro FLEM1

XP investimentos S.A

(taxa de administração e gestão de 0,80% sobre o patrimônio líquido inicial corrigido pela inflação e 15% de participação nos lucros)

|

14 investidores profissionais com patrimônio acima de R$ 10 milhões (US$ 2 milhões)

Patrimonio liquido de R$ 283,5 milhões (US$57 milhões) em 12,4 mil há da Fazenda Tabuleiro II, também em Correntina na Bahia, divididas em 13 matrículas.

Arrendamento de 9,3 mil ha com 4 mil ha de soja, 4 mil ha de algodão e 1,3 mil brachiaria semente até safra de 2035/2036 para SLC Agrícola.

Valores em sacas de soja negociadas em média a R$ 120 a saca. Area não irrigada por R$ 13 a sc/ha.

Cotas permanecem com os valores de lançamento de R$ 96,00 (US$ 19), sem valorização.

|

|

Fiagro FZDA11

XP investimentos S.A

(taxa de administração e gestão de 0,80% sobre o patrimônio líquido inicial corrigido pela inflação e 15% de participação nos lucros)

|

477 cotistas qualificados com aplicações acima de R$ 1 milhão (US$ 200 mil). Até janeiro 2024 fechado apenas para investidores com aplicações acima de R$ 10 milhões (US$ 2 milhões).

Patrimônio liíquido de R$ 345,4 milhões (US$ 69,4) com 9 mil ha de

6 Fazendas Xingu em Balsas /Maranhão

Arrendamento de 5,5 mil ha para soja e pouco de milho para SLC Agrícola.

Valores em sacas negociadas a R$ 159 (US$ 32) a saca. 5 sc/ha até 2023/2024 e 13 sc/há até 2035/2036.

Cota se valorizou 22% do lançamento a janeiro 2024. Cota no valor de R$ 96,00 (US$ 19).

|

FONTE: Grain