O presidente brasileiro Luiz Inácio Lula da Silva faz um joinha após receber um tradicional cocar indígena do Cacique Raoni Metuktire, chefe do povo Kayapo, durante uma cerimônia em Brasília, Brasil, em abril de 2023. (Foto AP/Eraldo Peres/Alamy).

O presidente brasileiro Luiz Inácio Lula da Silva faz um joinha após receber um tradicional cocar indígena do Cacique Raoni Metuktire, chefe do povo Kayapo, durante uma cerimônia em Brasília, Brasil, em abril de 2023. (Foto AP/Eraldo Peres/Alamy).

Por Monica Piccinini para “YourVoiz”

Uma rede complexa de ONGs, corporações, bancos de desenvolvimento e capital filantrópico está remodelando a “bioeconomia” da Amazônia. Mas, à medida que o dinheiro entra na região, novas questões surgem sobre poder, influência e quem realmente determina o futuro da floresta tropical.

Nos últimos vinte anos, a linguagem usada para descrever a floresta amazônica foi gradualmente mudando. Antes visto principalmente como um ecossistema vulnerável que precisa de proteção contra o desmatamento e exploração, agora é cada vez mais descrito em termos econômicos como um sistema de valor mensurável e importância crescente nas discussões financeiras e políticas.

Grandes instituições como o Banco Interamericano de Desenvolvimento (BID), o World Resources Institute (WRI) e fundos climáticos globais têm sido centrais na promoção dessa ideia, desenvolvendo estruturas que conectam a conservação a abordagens baseadas no mercado.

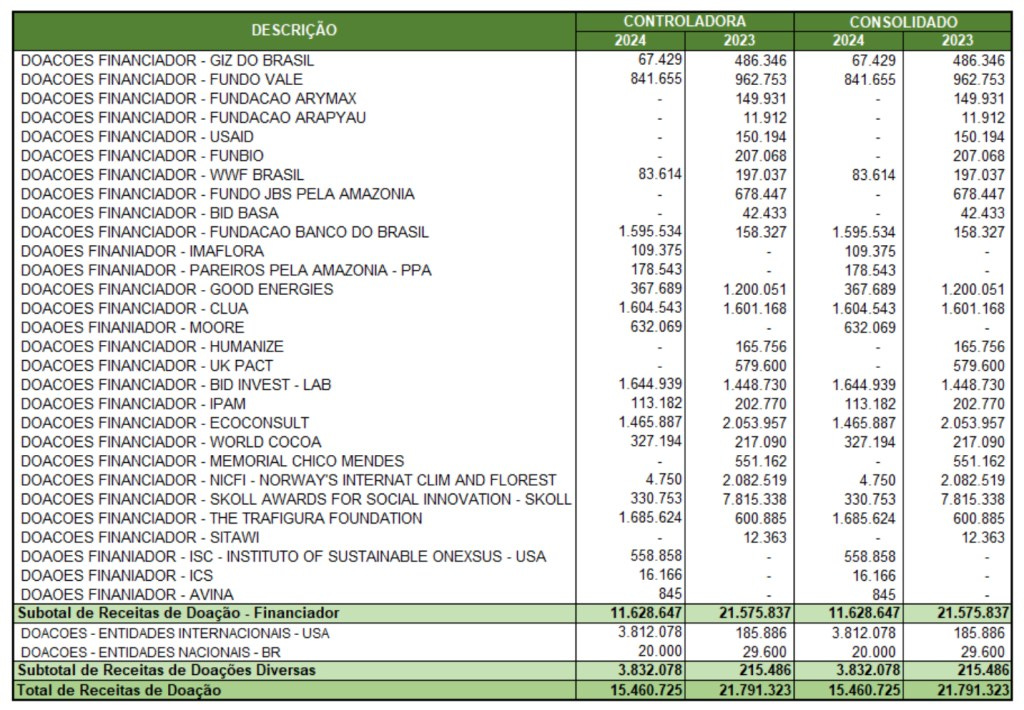

Alguns dos doadores do WRI incluem Cargill, Bezos Earth Fund, Bill and Melinda Gates Foundation, CLUA, Google, Good Energies Foundation, Ford Foundation, Gordon and Betty Moore Foundation, Meta, Rockefeller Philanthropy Advisors, Skoll Foundation, Oak Foundation, Banco Mundial, Departamento de Estado dos EUA, Walmart e muitos outros.

À primeira vista, o conceito é simples e atraente: uma floresta viva pode valer mais do que uma desmatada, se seu valor ecológico for devidamente reconhecido e valorizado.

Mas essa mudança traz consequências. Quando uma floresta se torna um sistema econômico, ela não é mais guiada pela proteção ambiental ou por prioridades sociais. Em vez disso, ela passa a ser moldada por expectativas financeiras, métricas, metas de desempenho e a necessidade de gerar retornos.

Nesse contexto, a conservação não é mais apenas sobre proteção. Ela passa a se vincular a ideias de eficiência, produtividade e escala.

A Amazônia, em outras palavras, não está apenas sendo preservada, está sendo reorganizada.

A arquitetura oculta

Grande parte dessa transformação acontece fora de vista. Muito antes de os projetos alcançarem territórios ou comunidades específicas, suas bases são lançadas em outros lugares, por meio de planejamento financeiro, parcerias institucionais e estratégias de investimento.

O que está surgindo não é apenas financiamento para conservação, mas um sistema projetado para tornar a natureza investidora.

Esse sistema depende de parcerias entre instituições públicas, bancos de desenvolvimento e investidores privados. Juntos, eles estão construindo estruturas financeiras que transformam a conservação em algo que pode ser financiado em larga escala.

Organizações como a Corporação Financeira Internacional, IFC (membro do Grupo Banco Mundial), o banco brasileiro de desenvolvimento, BNDES, e o banco estatal alemão de desenvolvimento, KfW, são centrais para a construção desses frameworks, estruturando instrumentos que permitem que capital se mova para regiões historicamente consideradas muito arriscadas para investimento.

Mas o financiamento não vem sem condições. Os projetos devem ser mensuráveis, escaláveis e alinhados às expectativas dos investidores.

Isso cria um efeito sutil de filtragem. Iniciativas enraizadas em tradições locais e formas não comerciais de gestão da terra não são explicitamente excluídas, mas muitas vezes têm dificuldade em se encaixar nesses quadros e, por isso, muitas vezes permanecem à margem.

Finanças mistas: o motor da bioeconomia

No cerne desse sistema está a “finança mista”, um modelo que combina dinheiro público, financiamento filantrópico e investimento privado para reduzir riscos e atrair capital em grande escala.

O BID, o IFC e fundos como o Fundo Global para o Meio Ambiente (GEF) são fundamentais no desenho desses mecanismos, muitas vezes trabalhando em coordenação com atores nacionais como o BNDES. A intenção é mobilizar grandes volumes de capital para conservação, tornando projetos financeiramente viáveis para investidores privados.

Na prática, esse modelo redistribui o risco financeiro de forma altamente estruturada. Instituições públicas e atores filantrópicos, como a Fundação Gordon e Betty Moore e alianças como a Climate and Land Use Alliance, normalmente absorvem prejuízos iniciais ou oferecem garantias, permitindo que investidores privados participem com retornos mais previsíveis.

O mecanismo é eficaz em certo sentido: ele traz níveis de financiamento que a conservação historicamente teve dificuldades em alcançar.

Mas isso também levanta uma questão mais profunda: se o risco é compartilhado, quem se beneficia das recompensas?

A influência do financiamento misto vai além do financiamento, ela molda como os projetos se apresentam. Como os investidores exigem previsibilidade, as iniciativas geralmente são projetadas em torno de resultados mensuráveis, como créditos de carbono, commodities certificadas e receitas ligadas à biodiversidade.

Isso pode impulsionar a inovação, mas também pode limitar o que é possível. Projetos focados em saúde ecológica de longo prazo, continuidade cultural ou formas não comerciais de gestão podem ter dificuldade para atrair apoio.

Com o tempo, isso tem um efeito cumulativo. O sistema não financia apenas a bioeconomia, ele a define. Ela determina o que é visível, o que cresce e o que fica para trás.

O risco também assume novas formas. Ele aparece quando narrativas sobre sustentabilidade avançam mais rápido que a realidade no terreno, ou quando pequenos sucessos são amplificados apesar das pressões ambientais contínuas.

Preocupações com greenwashing nem sempre vêm de alegações totalmente falsas. Frequentemente, elas emergem da própria estrutura, de um sistema onde retornos financeiros e reputação estão intimamente ligados.

Nesse processo, a Amazônia não está apenas sendo protegida, mas também atraída para sistemas financeiros que remodelam como a natureza é valorizada e como o sucesso é medido.

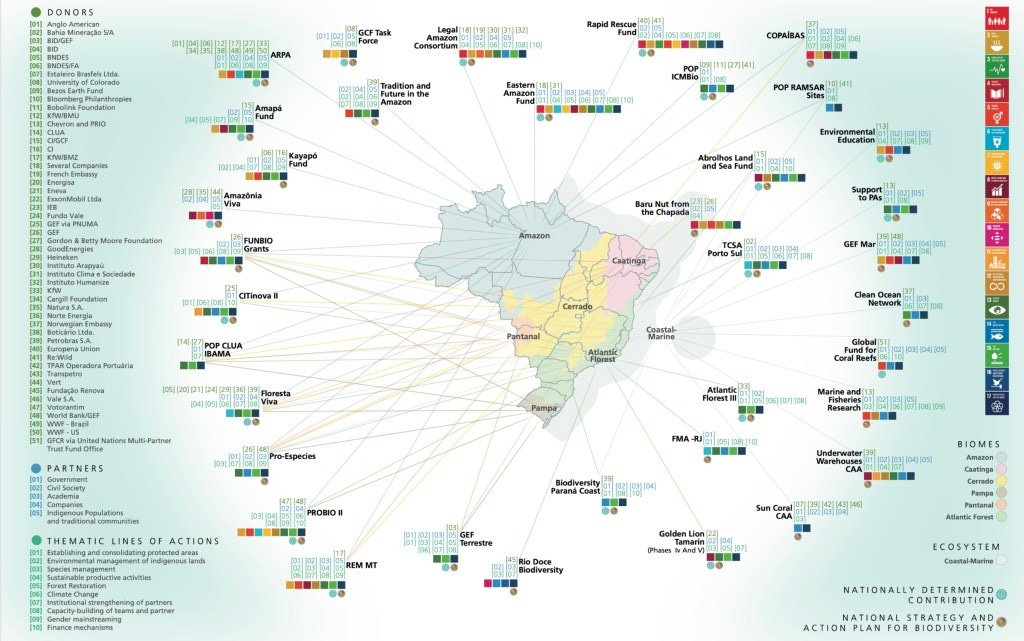

Intermediários

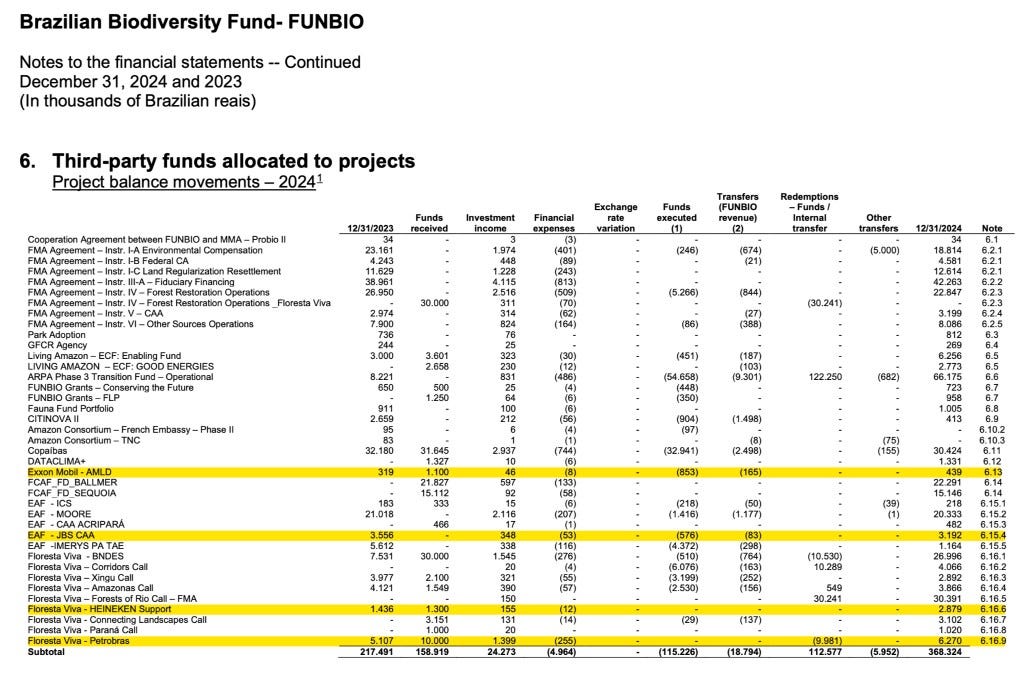

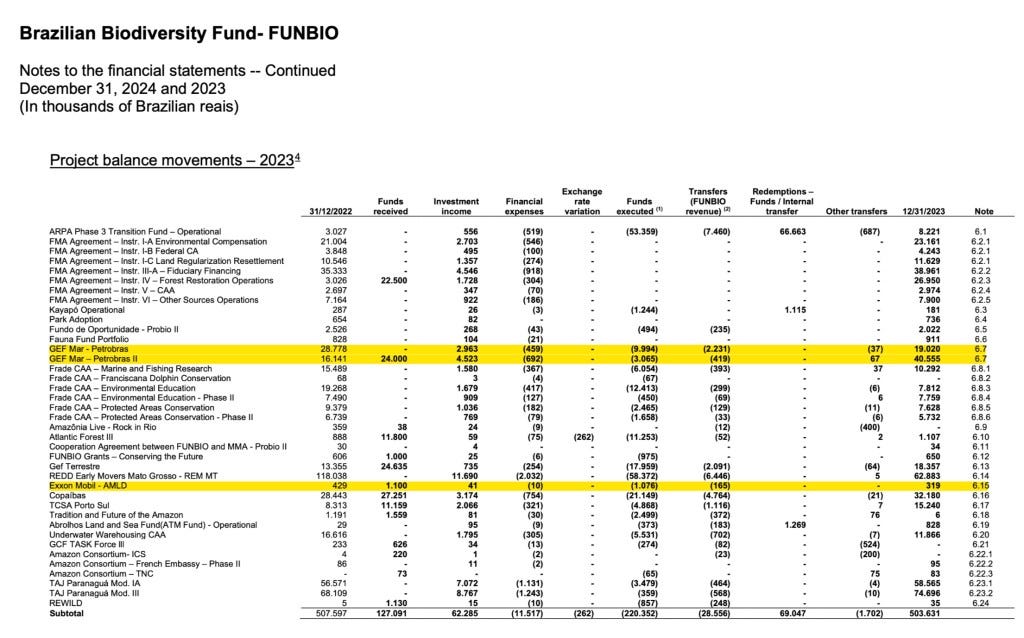

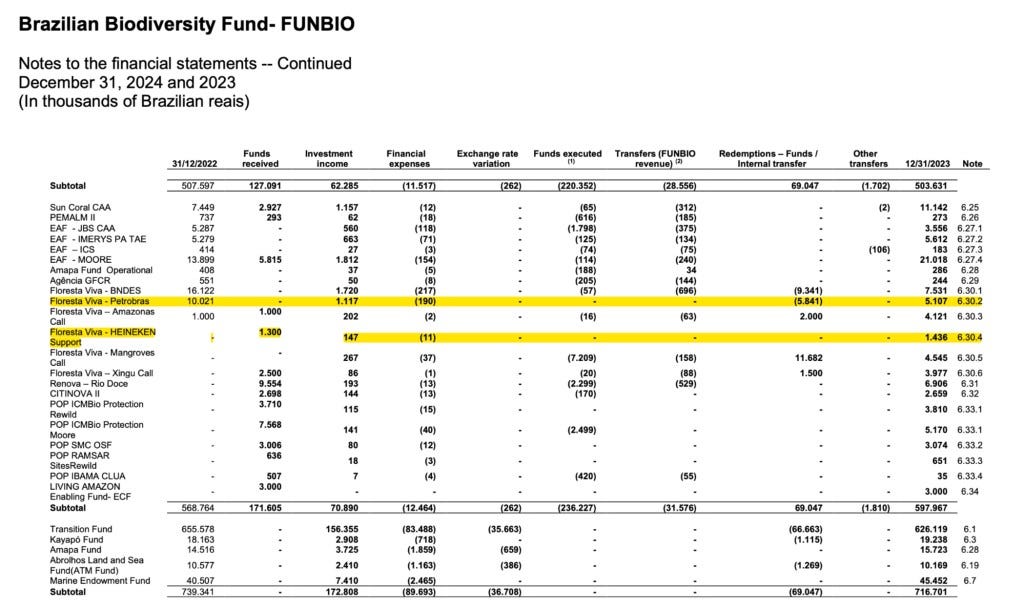

No Brasil, certas organizações atuam como intermediárias-chave, como o Fundo Brasileiro de Biodiversidade (FUNBIO), que está no centro desses fluxos financeiros.

Ativa desde 1996, a FUNBIO foi criada com o apoio do GEF e parceiros multilaterais. Opera como um centro financeiro, arrecadando fundos de governos, corporações e instituições filantrópicas, e redistribuindo-os para projetos por toda a Amazônia e Brasil.

Esse papel confere a essas instituições influência significativa. Eles não financiam apenas iniciativas, ajudam a determinar quais são bem-sucedidos, quais modelos são expandidos e quais abordagens são priorizadas.

Embora essa concentração possa melhorar a eficiência, ela também concentra o poder de tomada de decisão dentro de uma rede relativamente pequena.

Um exemplo claro é o Projeto de Carbono da Floresta de Suruí, lançado em 2009 e gerenciado em parte pela FUNBIO em parceria com o povo indígena Paiter-Suruí. O projeto foi amplamente visto como um esforço pioneiro para conectar a conservação aos mercados de carbono, mas também revelou algumas das tensões por trás desses modelos.

Com o tempo, alguns líderes comunitários disseram que os pagamentos de créditos de carbono demoraram a chegar e que as decisões-chave estavam sendo tomadas por um pequeno grupo, e não pela comunidade em geral. Ao mesmo tempo, a extração e o desmatamento ilegal continuaram no território, enfraquecendo o impacto do projeto. Para alguns, isso levantou questões difíceis sobre quem realmente se beneficia dessas iniciativas e se o sistema é tão transparente ou justo quanto parece.

As divulgações financeiras ilustram a amplitude dessa rede. Programas ligados ao FUNBIO envolveram financiamento e parcerias com entidades como BNDES, KfW, IDB, Fundação Gordon e Betty Moore, WWF, Good Energies Foundation, CLUA, Bezos Earth, Petrobras, Eneva, ExxonMobil, Chevron, Vale, Anglo American, Natura, JBS, Heineken e outras, abrangendo domínios público, privado e filantrópico.

Na prática, um único projeto de conservação pode envolver financiamento de bancos de desenvolvimento, setores de petróleo, mineração e agronegócio, doadores filantrópicos e ONGs ambientais, tudo ao mesmo tempo. Essas parcerias em camadas podem mobilizar grandes quantias de dinheiro, mas também criam teias complexas de dependência.

Filantropia

Fundações filantrópicas tornaram-se indispensáveis para esse sistema, muitas vezes intervindo onde outros não querem ou não podem.

Organizações como a Fundação Gordon e Betty Moore, a Fundação Good Energies (Porticus) e a Aliança para o Clima e Uso do Solo (CLUA) fornecem financiamento em estágio inicial que permite que projetos se desenvolvam e se tornem atraentes para grandes investidores. Sem esse apoio inicial, muitas iniciativas não seriam implementadas.

Pegue o programa ARPA como exemplo. Criada em 2002 e gerenciada pelo FUNBIO, essa aliança tem trabalhado para conservar e gerenciar de forma sustentável 60 milhões de hectares de terra, uma área aproximadamente o dobro do tamanho da Alemanha. Seu financiamento vem de uma mistura de grandes players, incluindo a Fundação Gordon e Betty Moore, WWF, o governo alemão (por meio da KfW), GEF, Anglo American, Amazon Fund, IDB, Banco Mundial, Margaret A. Cargill e BNDES. O próprio projeto é gerenciado e entregue pela FUNBIO.

Somente em 2024, a Fundação Gordon e Betty Moore injetou mais de 24 milhões de dólares em projetos no Brasil, principalmente na região amazônica.

Mas a filantropia não é neutra. Ao escolher quais iniciativas financiar, essas organizações influenciam a direção da própria bioeconomia.

Projetos que prometem escalar e se alinhar com abordagens orientadas pelo mercado têm mais chances de receber apoio. Enquanto isso, alternativas, especialmente aquelas focadas em direitos fundiários ou soluções não comerciais, podem ter dificuldades para competir.

O Fundo de Desenvolvimento Econômico Soros, apoiado pela rede Open Society de George Soros , identificou o Brasil como um destino-chave para investimento de impacto, especialmente em áreas como agricultura regenerativa, bioinsumos e soluções baseadas na natureza. Sua abordagem enfatiza a escalabilidade de modelos comercialmente viáveis que vinculam a preservação ambiental aos retornos financeiros, reforçando a tendência mais ampla de alinhar a conservação com estruturas orientadas pelo mercado.

Isso levanta uma questão importante: quem está realmente moldando o futuro da Amazônia? Comunidades locais, governos nacionais ou redes globais de financiadores?

Participação corporativa

As corporações agora estão profundamente envolvidas na bioeconomia.

Empresas dos setores de petróleo, mineração e agronegócio contribuem para fundos ambientais e participam de iniciativas de conservação, muitas vezes como parte de estratégias mais amplas de sustentabilidade.

Esses esforços podem apoiar a restauração e o desenvolvimento local. Ao mesmo tempo, eles operam dentro de uma economia reputacional, onde o engajamento ambiental visível pode melhorar a imagem pública e a confiança dos investidores.

Isso cria uma tensão clara. As mesmas indústrias historicamente ligadas a danos ambientais agora estão ajudando a financiar seu reparo.

Comercialização

A expansão dos negócios baseados na biodiversidade oferece uma das ilustrações mais claras de como a bioeconomia funciona na prática.

Corporações como a empresa brasileira de cosméticos Natura estão construindo mercados globais em torno de produtos derivados da floresta, muitas vezes em parceria com comunidades locais.

O envolvimento da Natura em iniciativas como o programa Amazônia Viva, desenvolvido em conjunto com o IFC e o FUNBIO, ilustra como cadeias de suprimentos comerciais podem ser integradas ao financiamento da conservação.

Em um nível, o modelo da Natura demonstra que economias baseadas em florestas podem gerar renda sem desmatamento. Em outra, revela as complexidades de escalar tais sistemas.

À medida que a demanda aumenta, as cadeias de suprimentos precisam se expandir e padronizar. Isso pode pressionar as práticas locais, remodelando-as para atender às expectativas do mercado global.

O equilíbrio entre oportunidade e restrição é frequentemente frágil.

Narrativas sustentáveis sobre carne bovina

A participação dos grandes produtores de carne adiciona outra camada de complexidade.

A JBS, maior produtora de carne do mundo, por meio do JBS Fund for The Amazon, destaca outra dimensão da bioeconomia: a participação de setores historicamente ligados ao desmatamento, degradação ambiental e violações de direitos humanos. O fundo apoia projetos de conservação e desenvolvimento sustentável, posicionando a empresa como parte da solução de desafios ambientais.

No entanto, um corpo substancial de reportagens investigativas e análises fiscales levantou preocupações contínuas sobre a transparência das cadeias de suprimentos e o impacto ambiental da JBS.

Isso destaca uma contradição mais ampla: as empresas podem apoiar iniciativas de sustentabilidade enquanto continuam práticas que contribuem para danos sociais e ambientais.

Capital de mineração

Um padrão semelhante pode ser observado no setor de mineração, especialmente no caso da gigante mineradora brasileira Vale. A empresa investiu em programas de biodiversidade, projetos de restauração e parcerias de bioeconomia, posicionando-se dentro da linguagem da responsabilidade ambiental.

Mas o histórico ambiental de Vale inclui um dos desastres industriais mais devastadores da história do Brasil. O desastre da barragem das Marianas em 2015, operado por uma joint venture entre Vale e BHP, liberou milhões de metros cúbicos de resíduos tóxicos, causando destruição generalizada e desencadeando reivindicações legais de centenas de milhares de pessoas afetadas.

Nesse contexto, o envolvimento de Vale em iniciativas ambientais e bioeconômicas ganha ainda mais importância. Por meio de entidades como a Fundo Vale, a empresa cofinancia projetos de conservação e desenvolvimento ao lado de instituições públicas e ONGs, integrando-se a estruturas de sustentabilidade que enfatizam a restauração e a resiliência.

Essas iniciativas são frequentemente apresentadas como parte de uma transição para práticas mais sustentáveis. Ao mesmo tempo, eles convivem com atividades de extração em andamento que têm impacto social e ambiental significativo.

Isso reflete uma tendência mais ampla: iniciativas de sustentabilidade frequentemente acompanham, em vez de substituir, indústrias extrativas.

Web institucional e aceleradores

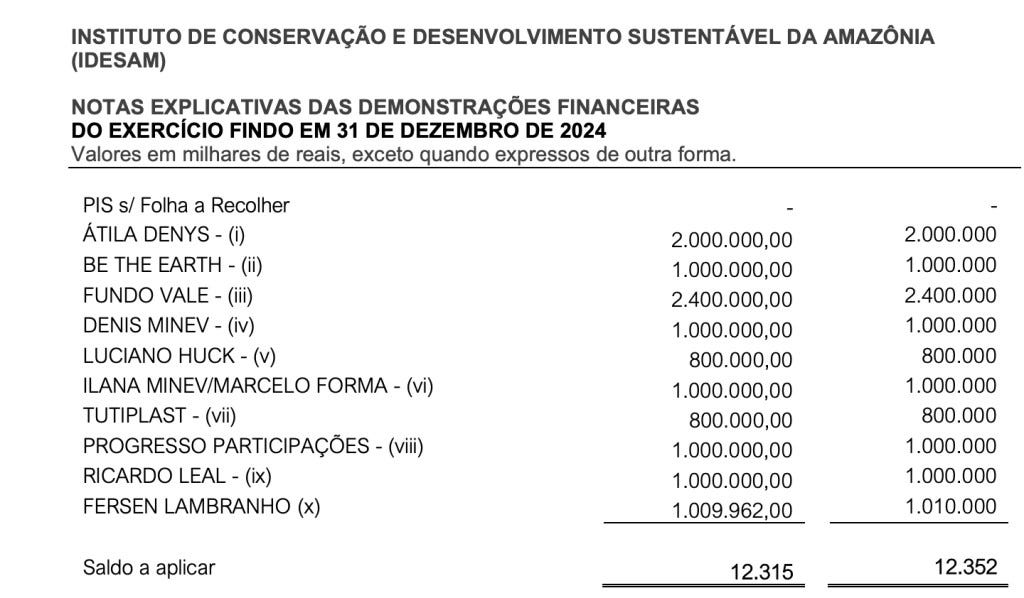

Organizações como WWF, IDESAM, Conexsus e Sitawi ocupam uma posição fundamental conectando finanças e implementação no terreno.

Eles projetam projetos, gerenciam o financiamento e trabalham diretamente com as comunidades. Isso lhes confere um papel importante de transição, mas também os coloca em uma posição delicada.

Muitos dependem do financiamento dos mesmos atores que devem responsabilizar.

Novas plataformas como a Amaz e redes ligadas ao Instituto Arapyaú visam expandir negócios baseados na Amazon, conectando-os a investidores, mentores e mercados. Esses aceleradores são frequentemente apresentados como veículos de empoderamento, permitindo que empreendedores locais acessem oportunidades antes inalcançáveis.

Essas iniciativas podem ampliar oportunidades, mas também atraem empresas locais para sistemas globais, onde o sucesso é definido pelo crescimento e retorno financeiro. A participação vem cada vez mais acompanhada de condições.

O Fundo Amazonas

O Fundo Amazonas representa um dos maiores recursos internacionais de financiamento para a conservação florestal.

Gerenciada pelo BNDES, recebeu bilhões em contribuições, principalmente do governo norueguês. A gigante estatal de energia do Brasil, Petrobras, também é doadora. A estrutura do fundo canaliza o financiamento climático internacional em programas nacionais, muitas vezes atuando por meio de intermediários como o FUNBIO.

Esse sistema multilayer permite investimentos significativos, mas também introduz camadas de complexidade. A tomada de decisão é compartilhada entre múltiplos atores, tornando a responsabilidade mais difícil de rastrear.

É importante notar que Aloisio Mercadante atua como presidente tanto do Amazon Fund quanto do BNDES.

Quem se beneficia?

No centro da bioeconomia estão os povos indígenas e as comunidades locais.

Seu conhecimento, práticas e relação de longa data com a terra ajudam a moldar muitos projetos que agora atraem atenção global e investimentos. Mas a parcela de benefícios financeiros que chegam a eles frequentemente permanece limitada. Em muitos casos, a responsabilidade de entregar resultados recai principalmente sobre eles, sem uma participação equivalente nas recompensas.

Esse desequilíbrio está no centro do debate sobre a bioeconomia. A bioeconomia está redistribuindo valor ou reforçando desigualdades existentes?

Não existe uma única resposta. Os resultados variam de um projeto para outro, moldados pelas condições locais e pela forma como cada iniciativa é projetada. Mas a própria questão permanece inevitável e cada vez mais urgente.

A bioeconomia amazônica não é uma solução simples. É um sistema complexo e em evolução, moldado por objetivos ambientais, interesses financeiros, prioridades políticas e realidades sociais.

Oferece a possibilidade de direcionar investimentos para a conservação e criar novas vias econômicas que mantenham a floresta de pé.

Mas também corre o risco de enraizar a natureza ainda mais profundamente em sistemas financeiros que há muito tempo são impulsionados pela extração.

A tensão permanece sem solução.

A questão definidora permanece: a bioeconomia, em última instância, servirá à floresta e às pessoas que dela dependem, ou aos sistemas que a financiam?

Fonte: YourVoiz