Desmatamento em espinha de peixe Rondônia, Brasil 5 de agosto de 2016. Crédito: Planet Labs – Wikimedia Commons

Desmatamento em espinha de peixe Rondônia, Brasil 5 de agosto de 2016. Crédito: Planet Labs – Wikimedia Commons

Por Grain

Quando se trata de grandes poluentes, poucas empresas do setor do agronegócio podem competir com os gigantes produtores de soja do Brasil. Seu crime ambiental inclui grilagem de terras, contaminação por pesticidas e desmatamento de milhões de hectares de floresta tropical de rica biodiversidade. 1 No entanto, os barões da soja no Brasil nunca agiram sozinhos. Desde os dias em que as escavadeiras começaram a passar na Amazônia e no El Cerrado na década de 1980, eles tiveram forte financiamento de fundos de pensão e bancos estrangeiros, e da maioria dos outros capitães das finanças globais.

As empresas que plantam soja no Brasil ainda dependem desse financiamento estrangeiro para manter suas motosserras funcionando, mas está cada vez mais difícil consegui-lo. O setor de produção de soja do Brasil está sob forte escrutínio internacional e as empresas financeiras internacionais têm reputação de cuidar. Portanto, as empresas de soja e seus patrocinadores estão procurando uma solução – que mantenha os fluxos de financiamento e soja, ao mesmo tempo que lhes permite lavar as mãos da destruição ambiental e social que criam. É aqui que surge o novo mundo das finanças verdes que, afirmam, apóia investimentos com base em critérios ambientais, sociais e de governança (fatores ASG).

Em Janeiro deste ano, Ammagi, a companhia que possivelmente tem os vínculos mais estreitos com o auge da soja no Brasil, lançou um bônus verde no mercado internacional para arrecadar fundos para a compra de soja certificada e de projetos de energias alternativas.2 Amaggi é propriedade de Blairo Maggi, o conhecido “Rei da Soja” do Brasil e vencedor do Prêmio Mundial de Motosserra. Durante seu tempo como governador do estado brasileiro de Mato Grosso e como ministro federal da agricultura, Maggi supervisionou e incentivou a expansão maciça da produção de soja na área de alta biodiversidade do El Cerrado. Maggi ficou famoso por sua declaração ao New York Times de “para mim, um aumento de 40% no desmatamento não significa nada, e não me sinto nem um pouco culpado pelo que estou fazendo aqui”.3

Pouco antes do título verde da Amaggi, o maior produtor de soja do Brasil, a SLC Agrícola, emitiu seu próprio título verde de $ 95 milhões para o que chamou de “agricultura regenerativa”. As fazendas da SLC Agrícola ocupam 460.000 hectares de terra, principalmente no El Cerrado, onde já desmatou pelo menos 30.000 hectares de vegetação nativa e onde foi multada várias vezes pelo órgão ambiental federal do Brasil por suas atividades.4 A empresa indica que usará os recursos de seu título verde para adquirir novos tratores com baixo consumo de combustível, “fertilizantes verdes” e várias tecnologias digitais, para reduzir sua pegada de carbono.5 Apesar do histórico duvidoso da empresa, os compradores de títulos terão que contar com a SLC para calcular suas reduções de emissões e com a empresa privada contratada pela SLC para certificá-las.6 Isso seria algo como a Shell Oil emitindo um “título verde” para comprar velas para seus navios-tanque.

O que são títulos verdes

Títulos são semelhantes a empréstimos. Eles são usados por empresas ou governos para levantar financiamento para suas operações. Uma empresa usa títulos para levantar uma determinada quantia de dinheiro dos investidores. O título especificará a quantidade de dinheiro a ser levantada, quando o dinheiro deve ser devolvido e os juros que a empresa deve pagar aos detentores dos títulos. Normalmente, as empresas usam os títulos para obter financiamento, porque podem pagar os fundos por um período mais longo e a uma taxa de juros mais baixa do que os empréstimos bancários.

Os títulos verdes, presume-se, são emitidos para financiar atividades com benefícios ambientais, como a recuperação e conservação de florestas, eficiência energética e energias renováveis, retenção e armazenamento de emissões de gases de efeito estufa, gestão sustentável da água ou conservação de recursos hídricos. Quando uma empresa emite um título verde, deve contratar uma empresa especializada que certifique que as atividades financiadas pelo título atendem aos padrões do mercado internacional de títulos verdes e que os recursos obtidos são utilizados apenas nas atividades estabelecidas. Se uma empresa não cumprir, o título deixa de ser verde e passa a ser um título tradicional, o que pode levar a um aumento das taxas de juros a favor dos detentores dos títulos.

Os títulos verdes fazem parte de uma categoria mais ampla de títulos, chamados títulos temáticos . Enquanto os títulos verdes financiam projetos ambientais, os títulos sociais financiam iniciativas com benefícios sociais nas áreas de saúde, educação, igualdade de gênero, habitação, etc. Já os títulos sustentam projetos financiados com um mix de benefícios ambientais e sociais. E, mais recentemente, os emissores que não têm um projeto para financiar, mas se comprometeram a alcançar algum objetivo sustentável futuro de sua escolha, também podem emitir um título de transição ou título de sustentabilidade (SLB), que não precisa estar vinculado a um projeto específico, abrindo ainda mais as portas para as práticas de lavagem de imagens verdes.

Grandes finanças, grande lavagem de imagens verdes

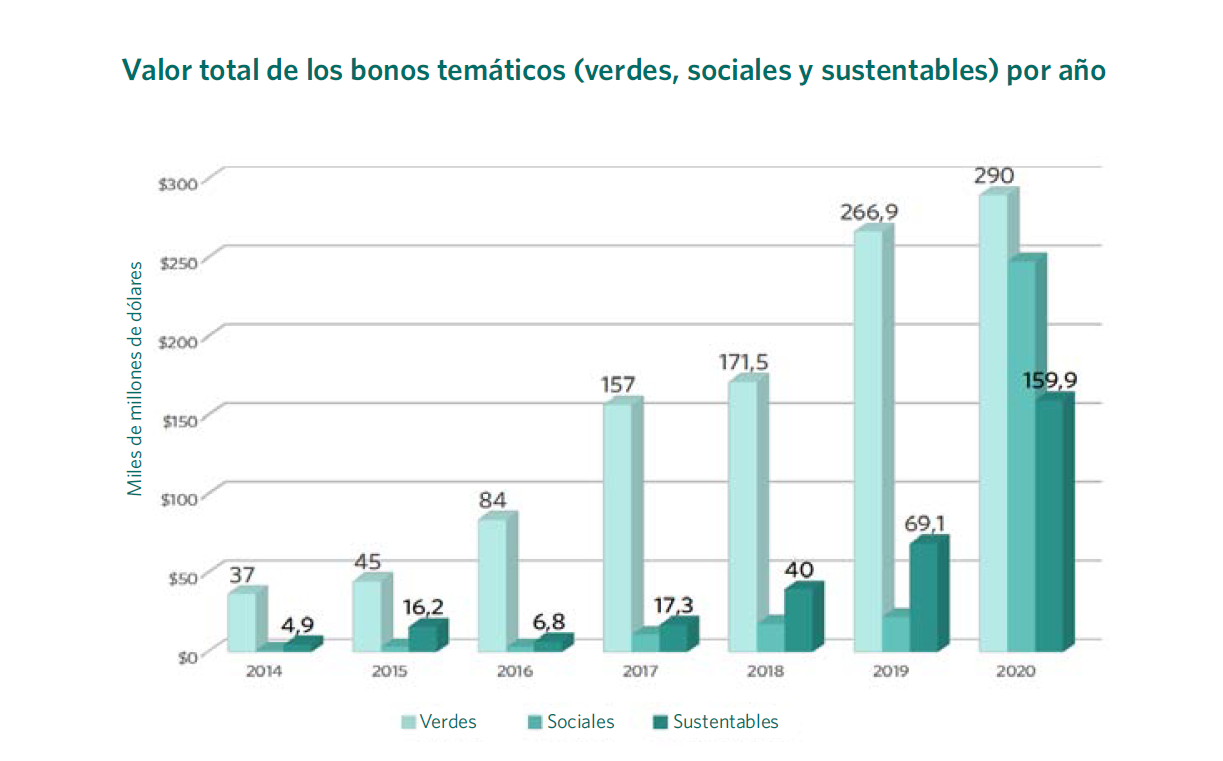

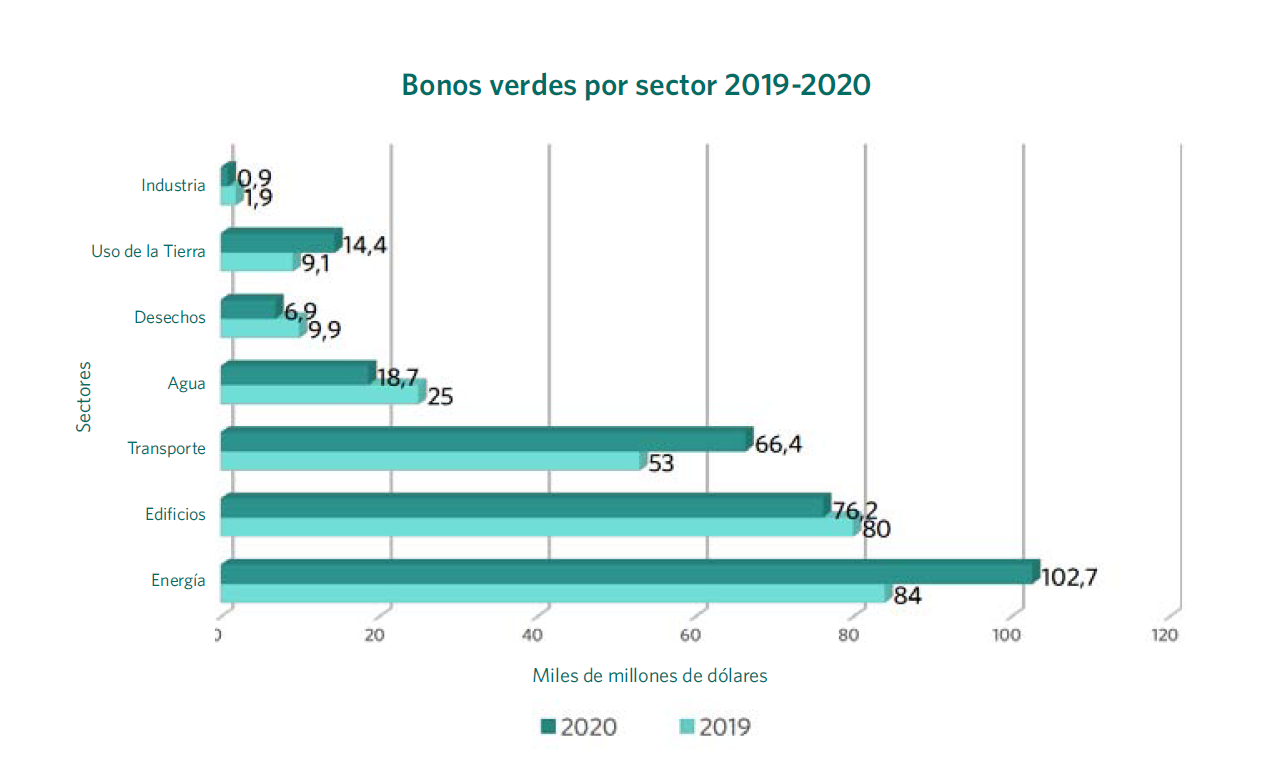

As empresas brasileiras de soja não são as únicas culpadas.7 Globalmente, os participantes mais proeminentes na expansão da agricultura industrial estão se voltando para o “financiamento verde” para financiamento. Isso inclui empresas de plantação de dendezeiros, empresas gigantes de salmão, fabricantes de celulose e papel, gigantes de carne e laticínios, produtores de pesticidas e comerciantes de commodities. (Ver Tabela 1). O agronegócio é um dos setores que mais cresce no mercado global de instrumentos financeiros conhecidos como temáticos – verdes, sociais ou sustentáveis. O valor total dos títulos verdes dedicados à agricultura e à terra, por exemplo, disparou 59% entre 2019 e 2020.8

Embora o mercado de “finanças verdes” ainda seja relativamente pequeno – corresponde a apenas 1,7 trilhão de uma reserva financeira global total de 118 trilhões -, ele está crescendo rapidamente (ver Gráfico 1). O recente título da União Europeia de € 20 bilhões , “título social”, foi subscrito em excesso, 14 vezes , o que significa que poderia ter levantado € 233 bilhões, tornando-se a maior venda de dívida da história do bloco europeu. Nos países emergentes, as estimativas do Banco Mundial para o mercado de títulos verdes indicam que ele atingirá US $ 100 bilhões nos próximos três anos e US $ 10 trilhões em 2030. 9 Grande parte disso vai para o agronegócio.

Essa demanda muito alta por “financiamento verde” vem principalmente de grandes investidores institucionais e, principalmente, de fundos de pensão.10 Em parte, eles estão legitimamente preocupados em não investir em indústrias poluentes que estejam em desacordo com os compromissos internacionais e nacionais para reduzir os gases de efeito estufa ou proteger a biodiversidade. Mas seu maior interesse em finanças verdes é como elas podem ser usadas para manter o controle sobre seus fluxos de dinheiro.

Altere as políticas públicas para maximizar os lucros corporativos

As grandes finanças estão preocupadas com o apoio crescente às regulamentações relacionadas aos seus investimentos, como o controle público sobre o financiamento e implementação de infraestrutura e serviços sociais para enfrentar as múltiplas crises atuais – seja mudança climática ou COVID-19. O financiamento verde fornece às financeiras um meio de mostrar que podem ser confiáveis para supervisionar e administrar investimentos “verdes” e “socialmente responsáveis”, e que as leis e regulamentos que penalizam e limitam seus empréstimos a empresas poluidoras não são necessárias. Também ajuda a garantir que não fiquem à margem dos programas públicos. O financiamento verde permite que eles mantenham o controle sobre o fluxo de dinheiro.

J. Erik Fyrwald, Diretor Executivo da Syngenta, junto com Sally Jewel (membro do Conselho da TNC Global e também do Conselho de Atacado da COSTCO) discutindo formas de colaboração para uma agricultura mais sustentável na Cúpula de Negócios Sustentáveis da Bloomberg. Foto: Syngenta

Mas as grandes financeiras querem que o público assuma o risco de seus investimentos. O financiamento verde pode ser promovido por empresas financeiras, mas depende muito dos governos. Somente os governos podem gerar demanda implementando leis e políticas que obriguem as empresas a fazer investimentos “verdes”, muitas vezes na forma de impostos sobre o carbono que são repassados aos consumidores e que penalizam desproporcionalmente os consumidores. Os governos também geram demanda por meio de parcerias público-privadas (PPPs) em infraestrutura, serviços sociais e outros projetos. As empresas financeiras amam as PPPs porque a lucratividade de seus investimentos é garantida ou “isenta de riscos” pelos governos.11 Para o público, entretanto, as PPPs significam que os serviços públicos essenciais e a infraestrutura acabam sendo organizados para atender às demandas de lucro das empresas financeiras, e não às diferentes necessidades básicas da população.

Quando se trata da rápida evolução do lado ‘baseado na natureza’ do financiamento verde, os governos são obrigados a considerar como matérias-primas ou privatizar terras e recursos naturais que as empresas podem usar para vender créditos de carbono e projetos. Verde ”para ter acesso ao financiamento verde. O fascínio pelas finanças verdes já levou alguns governos a implementar reformas agrícolas e ambientais que facilitam a transformação da terra e de “serviços ambientais” em ativos financeiros.12 É o caso da Colômbia, onde um programa nacional denominado “Zonas de Interesse para o Desenvolvimento Rural, Econômico e Social” (ZIDRES) tem como objetivo entregar 7 milhões de hectares de terras agrícolas a empresas do agronegócio.

O governo brasileiro introduziu recentemente uma legislação que privatiza grandes áreas de terras públicas e, simultaneamente, permite que o agronegócio emita títulos no mercado financeiro usando terras rurais como garantia. Os títulos podem ser emitidos em moeda estrangeira e podem ser adquiridos por empresas ou indivíduos estrangeiros. Com a criação de fundos de investimento, especificamente em cadeias agroindustriais (chamados de Fiagro), o capital estrangeiro pode comprar esses títulos do agronegócio – que podem ter terras e serviços ambientais em troca – e assim fugir das restrições à propriedade estrangeira de terras agrícolas brasileiras. 13 Um sistema semelhante foi implementado na Argentina durante a crise da dívida nos anos 2000, com profundas consequências. Atualmente, 208 fundos de investimento possuem 235 mil hectares de terras agrícolas na Argentina, por meio da emissão de 800 milhões de dólares em títulos do agronegócio.14

Além da eliminação do risco que o setor público representa para o financiamento verde, grande parte do “financiamento” real baseia-se diretamente nesse setor público, não no setor privado. Até agora, a grande maioria dos títulos verdes foram emitidos por bancos públicos e entidades apoiadas pelo governo, como a Societé du Grand Paris, que é responsável pela rede de transporte público de Paris, e bancos de desenvolvimento, como o Banco Mundial ou o KfW de Alemanha. 15 Os próprios governos têm emitido cada vez mais títulos verdes. O valor desses títulos verdes soberanos aumentou 37% durante 2020, com a maior parte dos fundos indo para financiar infraestrutura de transporte. Em outubro de 2020, a Comissão Europeia anunciou que iria emitir € 225 bilhões em títulos verdes como parte de seu plano de fundo de recuperação de € 750 bilhões ($ 265,87 bilhões e $ 88,23 bilhões, respectivamente), que é mais do que o valor total de todos os títulos verdes emitidos no mundo durante 2019. 16 Também houve um aumento exponencial nos chamados títulos “sociais” emitidos por bancos multilaterais e governos de países em desenvolvimento para financiar medidas devido à COVID19 (conhecido como ligações pandêmicas ). 17 Títulos sustentáveis, que incluem aspectos “verdes” e “sociais”, aumentaram mais de 1000% em 2020.

Trocas de dívida por natureza

No âmbito do seu novo plano de recuperação da economia verde, a União Europeia está a contemplar o aumento dos impostos sobre as importações com elevado impacto ambiental. Isso implica a imposição de barreiras não tarifárias às matérias-primas que não tenham “emissões neutralizadas” em seus países de origem. Isso aceleraria a demanda por “soluções” agroindustriais por parte dos países produtores das principais matérias-primas para ter acesso ao financiamento e aos mercados verdes.

Por outro lado, os mercados dos países emergentes, em meio a uma grave crise econômica e um aumento dramático de seu endividamento, não têm dinheiro para financiar essa pressão verde sobre suas economias ou para pagar novos impostos sobre a poluição. Os títulos verdes soberanos vinculados à biodiversidade e às metas de emissão de carbono estão ganhando importância nas negociações da dívida nesses países. O Banco Mundial e o FMI tentam trazer uma proposta concreta à Cúpula de Sistemas Alimentares (23 de setembro de 2021) para a emissão de títulos verdes soberanos a fim de obter recursos em um momento de forte demanda por ativos ambientais. Argentina, Brasil, Chile, Paraguai e Uruguai também buscam uma posição comum antes da próxima CSANU, por meio do Conselho Agropecuário do Sul (CAS), em relação aos serviços ambientais prestados pelos sistemas agrícolas e agroflorestais da América Latina e do Caribe. , que possui metade das florestas e da biodiversidade do mundo.

Para isso, os países estão trabalhando na definição do valor e nas regras para estabelecer mercados para créditos de carbono e também mercados para outros serviços ecossistêmicos, como regulação da água e conservação da biodiversidade.18

A troca Dívida por Natureza consiste em reduzir os custos do serviço (pagamento) da dívida dos países que cumprem os objetivos sustentáveis da agenda 2030, seja pagando menos juros ou pagando com créditos de carbono ou biodiversidade. De acordo com a Climate Bond Initiative, a emissão de títulos soberanos temáticos no final de 2020 disparou para US $ 97,7 bilhões e envolveu 22 países.

Até mesmo a compra de títulos verdes poderia ser descrita como pública. Os maiores compradores de títulos verdes são, junto com os bancos de desenvolvimento, investidores institucionais como fundos de pensão e gestores de ativos como a BlackRock. A maioria dos fundos que gerenciam é a poupança para a aposentadoria dos trabalhadores – atualmente no valor de mais de US $ 50 trilhões. Isso é, fundamentalmente, dinheiro do povo, à custa do qual as financeiras ganham fortunas exigindo o pagamento de comissões.

Em 2018, a International Finance Corporation (IFC) do Banco Mundial e o maior gestor de fundos mútuos da Europa, Amundi, lançaram um fundo de US $ 2 bilhões para investir em títulos verdes de mercados emergentes. Até agora, os compradores têm sido quase todos bancos de desenvolvimento como o IFC, Proparco da França, o Banco Europeu de Investimento e o Banco Europeu de Reconstrução e Desenvolvimento, bem como fundos de pensão públicos, como o sistema de pensões francês. ) e os fundos de pensões suecos Alecta, AP3 e AP4.19

Em um nível inferior, as corporações estão começando a emitir seus próprios títulos temáticos, mas com critérios ambientais, sociais e de governança mais flexíveis. Alguns dos grandes títulos verdes corporativos dos últimos dois anos incluem os da Big Pharma Pfizer (US $ 1,3 bilhão) e da Novartis (US $ 5,8 bilhões), um da Alphabet (a empresa que possui o Google) e um bônus de um bilhão de projetos genéricos que “fazem as pessoas e o planeta progredirem”.20 Em 2021, a Kellogg Company se tornou a primeira empresa de alimentos processados sobre a emissão de um título de sustentabilidade (US $ 363 milhões) para “abordar os problemas inter-relacionados de bem-estar, alívio da fome e resiliência climática, incluindo projetos em que as matérias-primas para o seu negócio, uso da terra e recursos são naturais, como a gestão da água.”21

A questão principal é o que realmente constitui um investimento verde? Uma empresa poluidora como a Amaggi ou a Shell pode levantar financiamento verde para alguns segmentos de suas operações onde podem estar introduzindo energia alternativa, enquanto continua a usar práticas que contribuem maciçamente para a crise climática e outros desastres ambientais. Além disso, os controladores desse sistema fraco não são participantes neutros, mas principalmente grandes empresas privadas na Europa, como a Sustainalytics, que depende de títulos verdes para se manter à tona.22

Um dos instrumentos de financiamento verde que mais cresce, os títulos “vinculados à sustentabilidade” (chamados de SLBs) e os empréstimos bancários levam essa fraqueza ao extremo. Esses títulos e empréstimos são emitidos sem especificar a quais projetos os fundos se destinam ou quais serão os benefícios sociais e ambientais. A empresa que os emite tem a liberdade de destinar os recursos a qualquer atividade com a única promessa de, no futuro, mudar sua forma de agir e atingir seus objetivos. Em geral, se o emissor não cumprir uma meta sustentável, ele tem que pagar a dívida a uma taxa de juros mais elevada, o que implica que os investidores realmente se beneficiam quando a empresa deixa de reduzir os danos ecológicos ou sociais causados por suas operações.

A venda de títulos vinculados a metas de sustentabilidade passou de US $ 5 bilhões em 2019 para US $ 19 bilhões em abril de 2021, atraindo grandes poluidores como a empresa italiana de energia Enel, que emitiu um SLB de 4 bilhões, e gestores de fundos de pensão como a APG da Holanda, um dos grandes compradores do VMS da Enel. 23 A APG admite que a flexibilidade do VMS os torna adequados para uma lavagem verde, mas isso não a impediu de gastar US $ 886,23 milhões em um VMS emitido pela rede de supermercados inglesa Tesco, como parte de sua promessa de reduzir as emissões de gases. 60% em 2025.24

O Banco Central Europeu também incluiu o VMS em seu programa de compras. 25 Isso é importante porque, dado o tamanho de suas ofertas de títulos verdes, provavelmente será a UE quem definirá os padrões para a “taxonomia” das finanças verdes (por exemplo, o que é e o que não é considerado “verde”). Além deste suporte problemático para VMS, a UE também está inclinada a incluir o gás natural e outras atividades de energia poluentes no escopo de seu programa de financiamento verde, devido ao forte lobby de empresas e vários Estados membros. Enquanto isso, como observa a economista Daniela Gabor, “os compromissos europeus de desenvolver paralelamente um sistema funcional para penalizar os empréstimos poluentes evaporaram”.26

Ainda assim, com toda a lavagem da imagem verde, as corporações não estão fazendo atividades “verdes” o suficiente para absorver o dinheiro que as grandes financeiras têm sobre a mesa. Portanto, o “verde” precisa ser inventado e as empresas do agronegócio estão bem posicionadas para fornecer a terra e os recursos naturais que podem servir como garantia.

Agronegócio para o resgate

O sistema alimentar é responsável por mais de um terço de todas as emissões globais de gases de efeito estufa, e a agricultura tem a maior parcela das emissões do setor. A agricultura também é uma das principais causas de desmatamento e degradação da terra – e ambas têm implicações importantes para o clima. Isso significa que a agricultura é essencial para reduzir as emissões e pode ajudar a remover o CO 2 da atmosfera, devolvendo-o ao solo. Para o agronegócio, portanto, esta é uma grande oportunidade de acesso a financiamento verde para operações que segundo eles irão reduzir suas emissões e assim obter pagamentos por meio de créditos de carbono para evitar o desmatamento ou regenerar solos em suas fazendas ou entre seus fornecedores de matéria-prima.

Para que isso aconteça, as empresas do agronegócio estão trabalhando agressivamente com empresas de outros setores econômicos e com entidades dominadas por empresas, como a Food and Land Use Coalition, o Fórum Econômico Mundial e a Summit on Food Systems, para pressionar pelo chamado ” soluções naturais “com ênfase no uso do solo e no setor agrícola. 27Essas “soluções naturais” devem compensar as emissões corporativas de gases de efeito estufa plantando árvores, protegendo florestas ou modificando práticas agrícolas industrializadas para poder acumular carbono nas plantas e no solo. Este ano, a Organização para a Alimentação e Agricultura das Nações Unidas e a The Natural Conservancy publicaram três relatórios sobre “soluções baseadas na natureza” para a agricultura que argumenta que “práticas de agricultura regenerativa” pode reduzir as emissões líquidas de gases de efeito estufa a zero, bem como fornecer uma maneira barata para outros setores para compensar suas emissões, em linha com as metas globais de redução de emissões até 2030.28

Soluções baseadas na natureza têm sido amplamente criticadas por distrair a atenção e adiar a redução a ser feita nas emissões reais e por depender da apropriação massiva de terras e florestas dos povos indígenas e comunidades camponesas. 29Apesar disso, o interesse corporativo em soluções baseadas na natureza, agricultura regenerativa e outras formas de créditos de carbono e compensações da agricultura continua a crescer. A Nestlé, grande produtora suíça de alimentos, fez dos projetos de “agricultura regenerativa” uma parte central de seu plano de emissões líquidas zero, com a expectativa de que, até 2030, permitirá à empresa compensar 13 milhões de toneladas de suas emissões de gases de efeito estufa por ano, uma quantidade semelhante ao volume total anual de emissões de gases de efeito estufa de um pequeno país como a Letônia. 30Em agosto de 2021, o conglomerado japonês Mitsubishi comprou 40% da Australian Integrated Carbon, que trabalha com agricultores australianos para adotar práticas agrícolas que retêm carbono nos solos e, em seguida, vende créditos de carbono para empresas poluentes como a Mitsubishi, que quer compensar suas emissões de combustíveis fósseis. 31 Da mesma forma, a Bayer, a gigante química e de sementes, está abrindo um negócio de crédito de carbono no Brasil e na Argentina por meio de um projeto chamado PRO Carbon.32

O potencial saco de dinheiro é enorme para as empresas do agronegócio, quando podem desenvolver instrumentos financeiros – como títulos verdes – que lhes permitam aproveitá-los.

A iniciativa de origem inglesa, Climate Bonds Initiative, afirma que somente o setor do agronegócio no Brasil poderá arrecadar até 135 bilhões de dólares até 2030 por meio de títulos verdes vinculados a práticas agrícolas sustentáveis.33 A Climate Bonds Initiative certificou seu primeiro título verde para o agronegócio brasileiro em 2020 para uma empresa chamada Rizoma Agro, especializada na conversão de grandes fazendas de grãos no El Cerrado em práticas “regenerativas” que reconstituem o carbono nos solos. 34

A Bunge e a Syngenta também receberam empréstimos do banco verde para projetos na área de alta biodiversidade do El Cerrado, neste caso, para expandir plantações de soja em áreas de pastagens, em vez de áreas com florestas.35 Esses projetos de “agricultura regenerativa” produzirão soja “livre de desmatamento”, embora a conversão de pastagens em soja em El Cerrado seja conhecida por deslocar a produção de gado para a floresta amazônica e causar inúmeros danos ambientais. 36Enquanto isso, em 2019, a Marfrig, grande produtora brasileira de carne bovina e um dos piores poluidores do clima no setor do agronegócio, descobriu no ano passado comprando gado de áreas desmatadas ilegalmente na Amazônia, emitiu um VMS de 500 milhões de dólares para financiar a implantação de um Sistema de monitoramento “sem desmatamento” para o gado que comprou no bioma Amazônia! 37

Mesmo as empresas financeiras que compraram grandes extensões de terras agrícolas no Brasil e em outras partes do mundo na última década estão agora investigando maneiras de gerar créditos de carbono a partir de suas operações e atrair investimentos de fundos de pensão e outros investidores. Institucional, anunciando terras agrícolas como um oportunidade de investimento verde. 38 O fundo de pensão canadense, Caisse de Dépot et Placement, um dos maiores compradores mundiais de dívida verde e um grande investidor em terras agrícolas no El Cerrado do Brasil, emitiu seu próprio título verde de $ 1 bilhão em maio de 2021. Seu objetivo é usar parte dos fundos para comprar mais terras agrícolas.39

As empresas agrícolas digitais também podem ganhar muito com o financiamento verde. Os primeiros lotes de instrumentos de financiamento verde mostram que a maior parte dos fundos será usada para financiar a adoção de tecnologias digitais na agricultura, partindo do pressuposto de que podem criar eficiências e reduzir as emissões de gases de efeito estufa. Além disso, projetos financiados por créditos de carbono e títulos verdes exigem a adoção de tecnologias digitais para monitoramento e certificação. É o caso de um projeto no Cone Sul da América Latina em que a Cargill, maior empresa de agronegócio do mundo, é financiada por meio de um investimento de US $ 30 milhões no Land Innovation Fund. 40 O projeto mede, rastreia e fornece um registro digital contínuo das emissões do solo produzidas pelos produtores de soja que abastecem a Cargill.

Claramente, tudo isso leva a um maior controle corporativo e financeiro; é muito mais difícil ver como isso tornará as coisas mais verdes.

Corte de financiamento para agricultura corporativa

O investimento na expansão do agronegócio nunca pode ser considerado “verde”. Nem parece possível para as grandes financeiras investirem em outra coisa senão no agronegócio, quando se trata de agricultura. Ambos dependem da financeirização da natureza e da desapropriação implacável do controle dos povos sobre suas terras, florestas, água e biodiversidade. Sob a nova arquitetura verde das finanças globais, a fórmula permanece a mesma: capturar bens públicos e dinheiro para maximizar os retornos para um grupo seleto de investidores, além de fornecer às grandes corporações poluidoras acesso a novas fontes de financiamento “verde”. “Continuar com negócios como de costume. A única diferença é que, desta vez, é a “natureza” que está dando sustentação à emissão da dívida.

Quer seja chamado de “verde” ou “socialmente responsável”, nada de bom pode resultar do casamento entre as grandes finanças e o agronegócio corporativo. A soberania alimentar – a única solução viável para a justiça climática – não será financiada por Wall Street ou pela Bolsa de Valores de Londres, nem será desenvolvida pela Cargill e Bayer. Só pode ser construída quando os povos recuperarem o controle de suas terras, das sementes, do conhecimento e também do financiamento.

Fonte: iniciativa Climate Bond https://www.climatebonds.net/market/data/#use-of-proceeds-charts

Fonte: iniciativa Climate Bond https://www.climatebonds.net/market/data/#use-of-proceeds-charts Fonte: iniciativa Climate Bond https://www.climatebonds.net/market/data/#use-of-proceeds-charts

Fonte: iniciativa Climate Bond https://www.climatebonds.net/market/data/#use-of-proceeds-charts|

Empresa

|

Mecanismo de financiamento verde

|

Notas

|

|

Título verde no valor de 94 milhões de dólares emitido em 2020. Foi captado na forma de títulos verdes do agronegócio (Certificados de Contas a Receber do Agronegócio) para uso em práticas agrícolas digitais e de baixa emissão de carbono, sistemas integrados (lavoura-pecuária) em seus 460 mil hectares de soja, plantações de monoculturas de milho e algodão. O título verde foi emitido por meio dos bancos Bradesco BBI, Itaú e Santander .

|

A entidade que emitiu o Parecer de Segunda Parte (OSP), Resulting, publica no seu relatório vários parágrafos nos quais vincula a SLC Agrícola a crimes ambientais e grilagem de terras. Embora aprovada, a emissão do título verde foi validada com a recomendação de não destinar recursos para áreas questionáveis.

|

|

|

Título de sustentabilidade no valor de 750 milhões de dólares em 2021 a ser utilizado em seus 170 mil hectares em uma combinação de projetos ambientais, como energias renováveis e uso do solo, e também em atividades socioeconômicas como a geração de empregos. O título foi coordenado pelo BNP Paribas, Bradesco Securities, Inc., Citigroup Global Markets, Inc., Itaú BBA USA Securities, Inc., JP Morgan Chase & Co., Rabobank e Santander Investment.

|

O grupo Amaggi é o principal exportador de soja do Brasil e o maior comprador de soja de conhecidos desmatadores como SLC Agrícola e BrasilAgro , e ainda não aceitou o prazo de desmatamento na região do Cerrado , definido para 2020 .

|

|

|

Título verde de 75 milhões de euros (89 milhões de dólares) a ser emitido na Europa em 2021. Os recursos serão usados para várias atividades, incluindo a redução das emissões de gases de efeito estufa e a expansão de suas operações agrícolas.

|

A AgriNurture Inc. é uma empresa sediada nas Filipinas que recebeu apoio inicial do fundo de hedge da Cargill Black River e da Far Eastern Agricultural Investment Company da Arábia Saudita. Tornou-se uma das maiores empresas agrícolas e exportadoras agrícolas do país graças ao desenvolvimento de grandes fazendas e plantações, em grande escala, ultimamente de milho em Mindanao .

|

|

|

A Olam obteve três contratos de empréstimo “verdes” desde 2018 de vários consórcios de bancos: um empréstimo de $ 500 milhões vinculado à sustentabilidade em 2018, um contrato de crédito rotativo de $ 525 milhões vinculado à sustentabilidade em 2019 e um empréstimo sustentável de $ 525 milhões em 2020 – tudo para ser usado para despesas gerais, mas com uma margem de juros dependente da capacidade da Olam de atingir vários objetivos. Em 2019, começou o primeiro “empréstimo digital” do mundo por 350 milhões de dólares.

|

A Olam é uma empresa indiana, mas com sede em Cingapura. É um dos maiores negociantes de commodities do mundo e tem investido pesadamente em operações agrícolas e sistemas de agricultura sob contrato, especialmente na África e na América Latina. É, em parte, propriedade do fundo de riqueza soberana Tomasek de Cingapura e da Mitsubishi do Japão. Reivindicações para ter 2,4 milhões de hectares sob administração direta, incluindo uma controvertida concessão de terras para o plantio de 144 hectares de plantações de dendezeiros em Gabão.

|

|

|

Empréstimo vinculado à sustentabilidade com 20 bancos, no valor de 2,3 bilhões em 2019. ING, BBVA e Rabobank atuaram como coordenadores de sustentabilidade. O ABN AMRO atuou como coordenador e agente facilitador.

|

Foi o maior empréstimo a um comerciante agrícola. O empréstimo está vinculado a uma meta de melhoria de desempenho ESG (ambiental, social e de governança) ano a ano, medida pela entidade OSP Sustainalytics, e maior rastreabilidade de matérias-primas agrícolas do Brasil. No final de 2020, a Corporation International Finance (IFC) do Banco Mundial passou a subsidiar a rastreabilidade de fornecedores diretos de soja Matopiba na região do Cerrado (Brasil).

|

|

|

Em julho de 2021, Samunnati emitiu um título verde de $ 4,6 milhões por meio da plataforma de mercado Symbiotics . Os fundos devem ser “totalmente alocados para uma agricultura inteligente para o clima”.

|

Samunnati é um credor indiano de microcrédito para agricultores e agronegócios. Seus investidores incluem o fundo de pensão TIAA dos Estados Unidos e a International Development Finance Corporation do governo dos Estados Unidos.

|

|

|

Um empréstimo de US $ 50 milhões de 10 anos para fornecedores de soja no Cerrado para apoiar uma meta de desmatamento zero. Trata-se de um mecanismo de financiamento do Banco Santander e da The Nature Conservancy (“TNC”) que não é formalmente considerado um financiamento verde, mas que vincula a expansão da soja ao “cumprimento das leis ambientais” no Brasil.

|

A organização Responsible Commodities Facility (RCF ) e a plataforma Soft Commodities Forum reúnem grandes comerciantes (ABCD, Cofco, Viterra —ex Glencore Agriculture) para emitir novos instrumentos de dívida do agronegócio “verde” para a expansão das plantações de soja em áreas de pastagem.

|

|

|

Cargill

|

Fundo de Inovação Terrestre , criado com US $ 30 milhões da Cargill para apoiar a expansão da soja em áreas de pastagens degradadas na Argentina, no Cerrado e no Gran Chaco do Paraguai. O fundo incorpora fornecedores em uma cadeia de rastreabilidade para medir as emissões de carbono do solo. O Banco da Cargill ampliou o uso de títulos do agronegócio para financiar fornecedores de soja, com as cartas de crédito do agronegócio aumentando 30% em 2020. A empresa faz parte da Iniciativa Brasil de Financiamento Verde para apoiar a emissão de títulos verdes na agricultura.

|

A Cargill é talvez o comerciante de soja mais relacionado ao desmatamento e ao fogo em sua cadeia de suprimentos. Em 2019, a Nestlé interrompeu todas as compras de suprimentos de soja brasileira da Cargill, onde não é possível rastrear a soja até seus fornecedores. Em 2020, norueguês Grieg Seafood não permitidos fundos suas Verde Bono, no valor de 103 milhões de dólares foram usados para comprar ração da Cargill , até que a empresa tinha reduzido significativamente seu desmatamento soja relacionada risco no Brasil.

|

|

Um título de transição sustentável no valor de $ 500 milhões emitido em 2019 por meio do BNP Paribas, ING e Santander, para comprar gado livre de desmatamento de fornecedores diretos na Amazônia.

A obrigação vinculada no valor de 30 milhões de dólares em 2021, como parte do financiamento verde para apoiar a transição para uma exigência Mafrig nenhum desmatamento em toda a sua cadeia .

|

O primeiro título denominado “título de transição” emitido no mundo, depois que um título verde de um dos maiores produtores de carne bovina do mundo foi rejeitado pelos investidores.

O título foi rotulado novamente para apoiar empresas altamente poluentes que não atendem aos requisitos de títulos verdes para descontaminar sua cadeia de abastecimento. Apenas duas outras obrigações transitórias deste tipo foram emitidas em 2020 devido à falta de fiabilidade.

|

|

|

Título verde no valor de 5 milhões de dólares emitido como título verde do agronegócio (Certificados de Contas a Receber do Agronegócio) para apoiar a expansão da produção da agricultura regenerativa e orgânica em seus 1.200 hectares localizados em São Paulo, Brasil. Foi estruturado pela consultoria financeira Ecoagro.

|

O primeiro título verde certificado para agricultura do mundo, de acordo com os novos princípios do CBI para o setor agrícola. Segundo o sócio fundador da Rizoma, Pedro Paulo Diniz, a agricultura regenerativa tem potencial para compensar “mais de 100% das emissões de carbono humanas” e, muitas vezes, “tem mais biodiversidade do que floresta nativa”.

|

|

|

Montes de neve

|

A empresa chilena de salmão Ventisqueros anunciou , no final de 2020, que havia obtido um empréstimo verde de 120 milhões de dólares dos bancos Rabobank e DNB. Os recursos financiarão a expansão da produção, das atuais 40 mil toneladas para 60 mil toneladas.

|

Em 2019, ocorreu uma fuga massiva de salmão de um dos pólos agrícolas de Ventisqueros, em Chiloé, motivando a denúncia do Serviço Nacional de Pesca (Sernapesca) perante a Superintendência do Meio Ambiente e perante os tribunais de justiça. A empresa também se recusou a cumprir a decisão do Conselho de Transparência que ordena que forneça à Oceana dados sobre o uso de antibióticos em 2015, 2016 e 2017.

|

|

Mowi

|

Mowi concluiu um título verde de US $ 165 milhões em 2020, o primeiro título verde emitido por uma empresa de frutos do mar. Os fundos serão usados para projetos verdes, conforme definido no quadro de títulos verdes de Mowi .

|

A norueguesa Mowi é a maior empresa de criação de peixes do mundo e a maior produtora de salmão. Tem se destacado por suas táticas agressivas contra as críticas e pelos danos que causou ao meio ambiente, principalmente aos estoques de salmão selvagem.

|

|

Empréstimo de longo prazo para recuperação de pradarias degradadas por plantações de soja por meio do programa Reverte, dirigido pela Syngenta em parceria com a TNC e o banco Itaú. Embora não seja formalmente um “empréstimo verde”, o banco Itaú já reservou 86 milhões de dólares para “regenerar” 30 mil hectares no Cerrado, com soja e outros insumos fornecidos pela Syngenta.

|

O programa Reverte anunciado pela Syngenta visa “regenerar” 1 milhão de hectares até 2025. Além de usar o financiamento verde para vender insumos e a obrigação de usar sistemas de rastreabilidade, o Grupo Syngenta trocou as sementes em troca da colheita de soja (operação de permuta ) e exportou o primeiro navio de carga da empresa com soja do Brasil para a China .

|

|

|

Três títulos verdes, totalizando US $ 639 milhões em 2020 e 2021, coordenados pelo Morgan Stanley para produzir etanol de milho e produzir energia 100% renovável.

Um título vinculado à sustentabilidade no valor de US $ 26 milhões com o Credit Suisse Bank e um empréstimo vinculado à sustentabilidade de US $ 33 milhões em 2020 com o Banco Santander, condicionado a: redução da pegada de carbono; melhorar a rastreabilidade dos fornecedores e a divulgação e transparência dos seus relatórios anuais.

|

Foi o primeiro título verde do agronegócio para o setor de bioenergia, denominado Certificado de Contas a Receber do Agronegócio (CRA). A empresa produzia 100% etanol de milho . O setor de bioenergia, juntamente com o setor florestal, são os principais emissores de títulos verdes e de sustentabilidade .

|

|

|

Suzano SA

|

Quatro títulos verdes desde 2016 , totalizando US $ 1,6 bilhão para celulose industrial e silvicultura de papel . A oferta foi coordenada por JP Morgan, Goldman Sachs, Morgan Stanley, Bank of America, BNP, Credit Agricole, MUFG, Santander, Rabobank, SMBC Nikko, Scotiabank e Mizuho.

Dois títulos vinculados à sustentabilidade (SLB) totalizando US $ 1,2 bilhão em 2020 e outro para um SLB de milhões emitido em junho de 2021 , por meio do BNP Paribas, BofA, JP Morgan, Mizuho, Rabo Securities e Scotiabank.

Um empréstimo vinculado à sustentabilidade no valor de US $ 1,6 bilhão em janeiro de 2021 operado pelo BNP Paribas.

Tanto os títulos como os empréstimos SL estão vinculados à redução das emissões diretas da empresa e do consumo de água em todas as suas operações e compras (escopos 1 e 2) e também tem o objetivo de “inclusão” de mulheres em cargos de liderança.

|

A Suzano foi a primeira emissora de títulos verdes e títulos vinculados à sustentabilidade no Brasil e tem 37% de sua dívida vinculada a financiamentos verdes. A Suzano SA possui mais de 1 milhão de hectares de monoculturas industriais de pinus e eucalipto no Brasil e está historicamente ligada a uma série de violações dos direitos humanos contra as comunidades locais e dos direitos trabalhistas de seus trabalhadores .

|

|

Título de sustentabilidade no valor de US $ 95 milhões emitido em 2018 pela iniciativa Tropical Landscapes Financing Facility (TLFF) da USAID, por meio do BNP Paribas em associação com o WWF. O título foi emitido para financiar uma plantação de borracha de 88.000 hectares para a PT Royal Lestari Utama (RLU), uma joint venture indonésia entre a Michelin da França e o Barito Pacific Group da Indonésia.

|

Primeiro instrumento de dívida de sustentabilidade da Ásia , e parte do Memorando de Entendimento entre a Agência do Ambiente e BNP Paribas das Nações Unidas que foi assinado na Cimeira planeta um em Paris, em Dezembro de 2017. A meta é atingir USD 10.000 milhões de financiamento sustentável inovador em 2025 , para projetos que apoiam a agricultura e silvicultura sustentáveis de forma a ajudar a resolver a crise climática.

|

1 Claire Acher, “Comércio de soja no Brasil vinculado ao desmatamento generalizado, emissões de carbono”, Mongabay , 3 de abril de 2019. https://news.mongabay.com/2019/04/brazil-soy-trade-linked-to-widespread- desmatamento-emissões de carbono /